Digitaalisten omaisuusvarojen kassamarkkinat siirtyvät kiivaaseen “PvP”-vaiheeseen, jossa varhaisten toimijoiden etu ei enää takaa kasvua.

Institutionaaliset kassat ovat keränneet yli 1 miljoonaa BTC:tä ja lähes 5 % liikkeellä olevasta ETH-tarjonnasta. Tämä kerääminen tekee niistä pelaajia, jotka vaikuttavat suoraan markkinoiden tarjontaan ja kysyntään. Mitkä organisaatiot hyödyntävät aktiivisesti tätä etua johtaakseen peliä? Mitkä jäävät jälkeen seuraavassa intensiivisen kilpailun aallossa?

PvP: vahvojen valinta?

David Duong — Coinbase:n tutkimusjohtaja — korosti äskettäin, että digitaalisten omaisuusvarojen kassa (DAT) -markkinat siirtyvät “player-versus-player” (PvP) -vaiheeseen. Varhaisten tulokkaiden nauttima niukkuuslisä on hiipumassa. Markkinat vaativat nyt parempaa kaupankäynnin toteutusta, hallintoa ja strategista erottumista kilpailuedun säilyttämiseksi.

“Uskomme, että digitaalisten omaisuusvarojen kassojen tekninen kysyntä tarjoaa jatkuvaa tukea kryptomarkkinoille lyhyellä aikavälillä. Mutta DAT-ilmiö on saavuttanut kriittisen käännekohdan,” Duong jakoi.

Duongin mukaan markkinat eivät ole enää varhaisen käyttöönoton vaiheessa, joka leimasi viimeisiä 6–9 kuukautta. Tämä ei kuitenkaan tarkoita, että markkinat olisivat lähellä loppuaan.

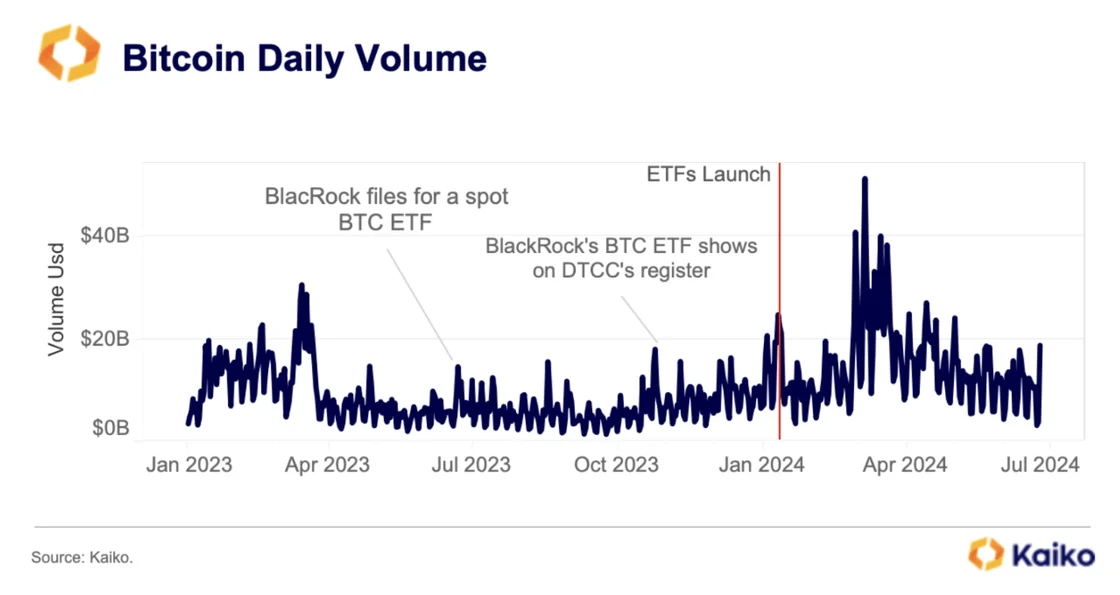

DAT:t ja julkiset yritykset omistavat yli 1 miljoonaa BTC:tä, noin 5 % tarjonnasta. Tämä edustaa symbolista kynnysarvoa, joka heijastaa niiden tunnistettavaa vaikutusta spot-markkinoiden tarjonta- ja kysyntädynamiikkaan. Johtavat ETH-spesifiset DAT:t omistavat noin 4,9 miljoonaa ETH:ta, arvoltaan noin 21,3 miljardia dollaria. Tämä edustaa yli 4 % koko ETH:n liikkeellä olevasta tarjonnasta.

Siirtyminen “PvP”-vaiheeseen tuo mukanaan kaksi selvää seurausta.

Kun yhä useammat instituutiot keräävät suuria määriä BTC:tä ja ETH:ta, institutionaalinen kysyntä kasvaa. Tämä kysyntä tukee ajoittain hintoja lyhyellä aikavälillä, muistuttaen likviditeetin lisäystä, joka nähdään, kun ETF:t lisäävät aktiivisuutta spot-markkinoilla. Tutkijat havaitsivat, että institutionaaliset tuotteet, kuten ETF:t, parantavat likviditeettiä ja muokkaavat markkinarakennetta arvaamattomasti.

Kun kilpailu kasvaa, ensimmäiset toimijat puristavat aktiivisesti osakekurssi/kaupankäyntimaksupreemiota nettovarallisuusarvon (NAV) yli, josta he kerran nauttivat. Sijoittajat alkavat vertailla suoraan eri toimijoiden suorituskykyä. MicroStrategy on klassinen esimerkki. Sen kaupankäyntipreemio NAV:n yli oli kerran erittäin korkea, mutta on joutunut paineen alle. Pääomamarkkinoita ja niiden rahoitusstrategiaa tarkastellaan yhä tarkemmin.

“Niukkuuslisä, josta varhaiset omaksujat hyötyivät, on mielestämme jo hävinnyt. Tässä PvP-vaiheessa vain kurinalaisimmat ja strategisesti asemoituneet toimijat menestyvät,” Duong lisäsi.

Tässä “PvP”-ympäristössä menestys kuuluu organisaatioille, jotka optimoivat toteutuksen ja riskienhallinnan. Tämä on muutos niille, jotka aiemmin luottivat passiivisesti suurten token-positioiden hallussapitoon.