Digital Asset Treasury (DAT) -yritykset ovat nousseet keskeiseksi teemaksi vuonna 2025, kun monet institutionaaliset toimijat panostavat voimakkaasti digitaalisiin omaisuuseriin osana taseen strategioitaan. Kuitenkin kryptomarkkinoiden volatiliteetti on asettanut nämä treasury-mallit koetukselle.

Tämä herättää kriittisen kysymyksen: Ovatko yritykset todella tarpeeksi vahvoja ylläpitämään digitaalisten omaisuuserien treasury-strategioitaan — vai ovatko monet vain kopioineet (Micro) Strategyn korkean profiilin pelikirjan hypen keskellä? BeInCrypto konsultoi useita johtavia asiantuntijoita selvittääkseen, voivatko nämä yritykset kestää nykyisen markkinaympäristön vai aiheuttavatko ne laajempaa systeemistä stressiä.

Mitä ovat DAT:t?

DAT-yritykset, eli Digital Asset Treasury -yritykset, ovat julkisesti noteerattuja yrityksiä, jotka hankkivat digitaalisia omaisuuseriä osana liiketoimintastrategiaansa. Strategy (entinen MicroStrategy) aloitti tämän trendin vuonna 2020 keräämällä Bitcoinia. Pian monet muut seurasivat perässä.

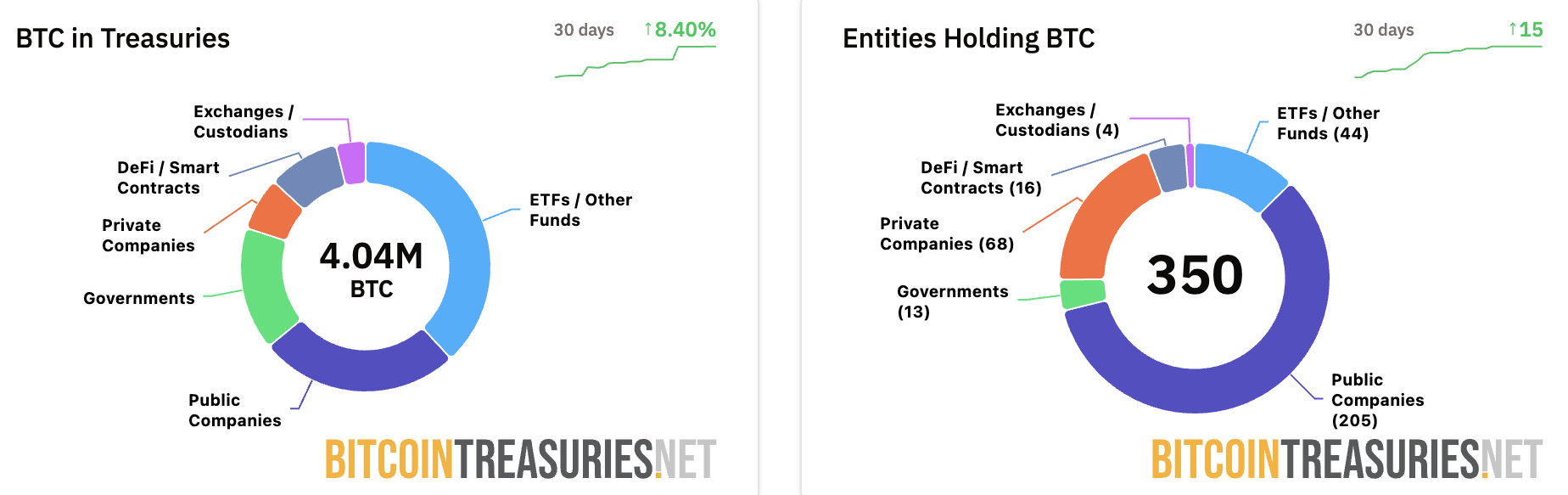

Bitcoin Treasuriesin viimeisimpien tietojen mukaan 205 julkista yritystä pitää BTC:tä taseissaan. Lisäksi julkiset yritykset omistavat yhteensä yli miljoona Bitcoinia, ja Strategy yksin hallitsee 640 418 BTC:tä.

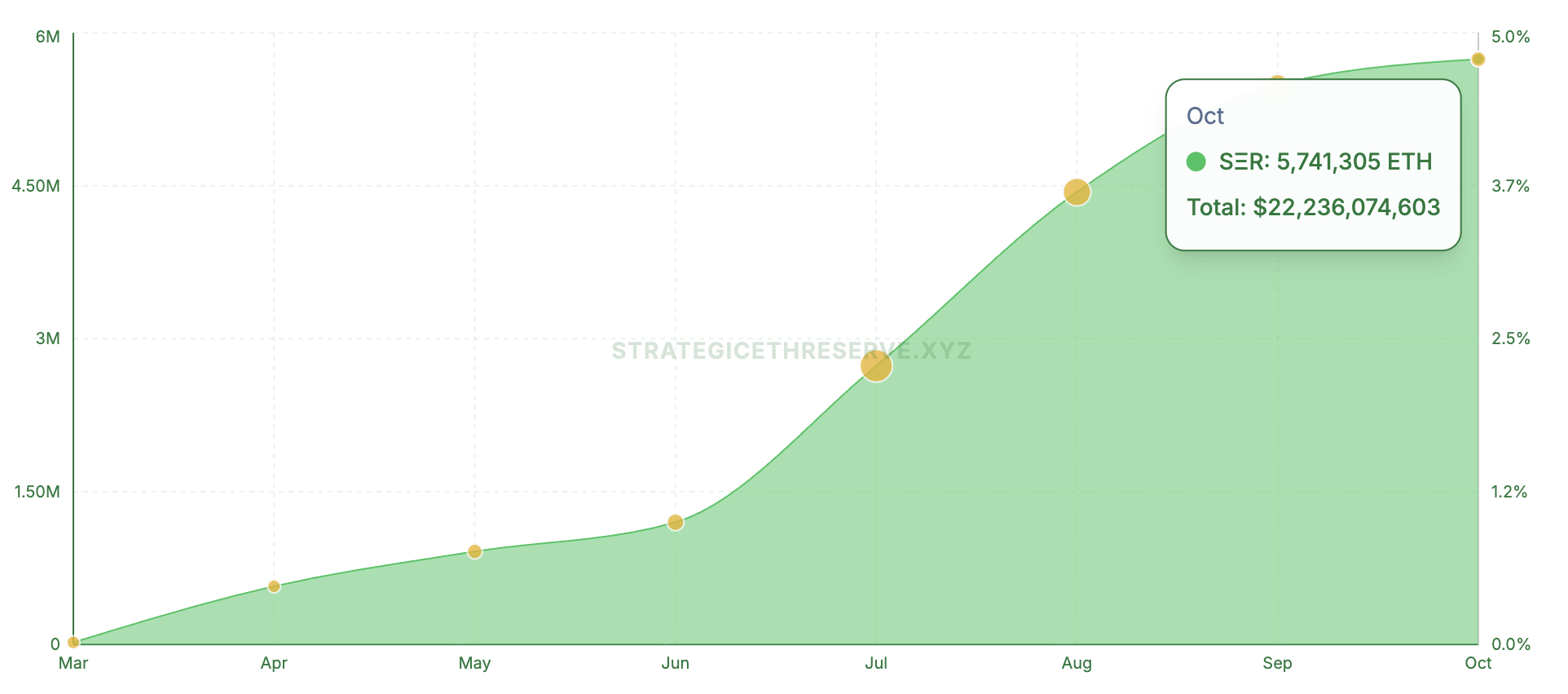

Trendi ulottuu BTC:n ulkopuolelle. Strategic ETH Reserve -tietojen mukaan 16 julkista yritystä hallitsee yli 4,75 % Ethereumin nykyisestä tarjonnasta ja on sitoutunut yli 22 miljardiin dollariin.

Samoin Solanaan keskittyneet yritykset ovat sijoittaneet 3,76 miljardia dollaria omaisuuteen. BeInCrypto raportoi äskettäin, että DAT:t hallinnoivat yhteensä 105 miljardia dollaria näissä kolmessa omaisuusluokassa.

Yritysten kryptosalkut testattu laskevien mNAV:ien toimesta

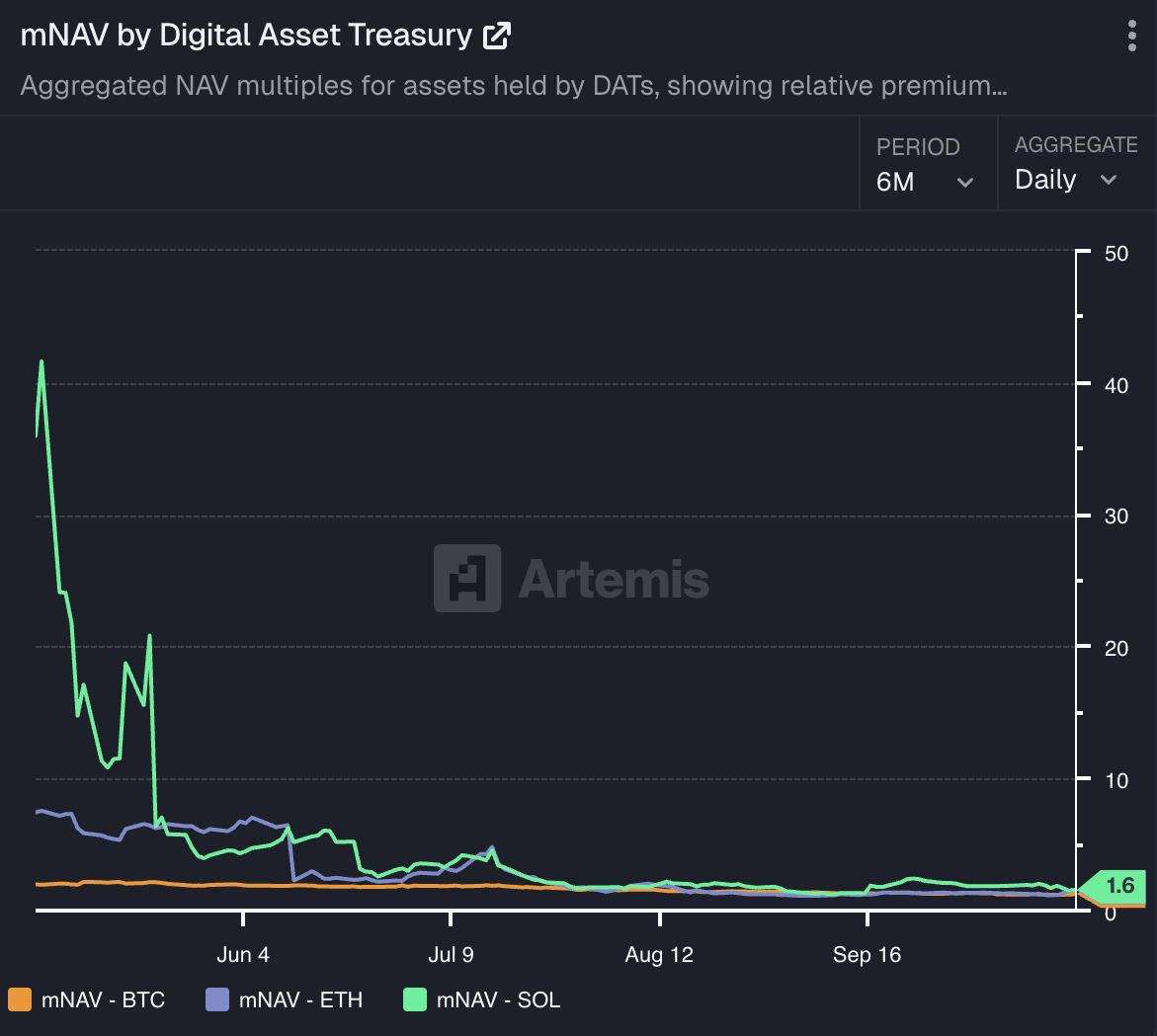

Vaikka rahoituksen laajuus heijastaa luottamusta näihin omaisuuseriin, niiden hallussapito ei ole ollut haasteetonta. Artemis Analyticsin tiedot osoittavat, että BTC:tä, ETH:ta ja SOL:ia hallussaan pitävien yritysten mNAV on jatkanut jyrkkää laskuaan, saavuttaen uusia pohjalukemia.

Markkinaromahduksen jälkeen Metaplanetin mNAV laski 0,99:ään, mikä merkitsi ensimmäistä kertaa, kun tunnusluku putosi alle 1,0 kynnysarvon. Vaikka se palautui pian sen jälkeen, lasku herättää silti huolta. Samankaltaisia takaiskuja kokivat myös muut yritykset.

Fakhul Miah, GoMining Institutional -yrityksen toimitusjohtaja, kertoi BeInCryptolle, että digitaalisia omaisuuseriä, kuten Bitcoinia, hallussaan pitävät yritykset toimivat volatiilissa, mark-to-market-ympäristössä, joten hinnan laskut eivät tarkoita maksukyvyttömyyttä, jos ne ovat suunnitelleet markkinasyklit etukäteen.

Hyvin hoidetut treasuryt tekevät stressitestejä, pitävät likviditeettivaroja ja sovittavat rahoituksen pitkän aikavälin tavoitteisiin — toisin kuin ne, jotka perustuvat lyhyen aikavälin hintatunnelmaan.

“On myös tärkeää huomata, että näkemämme mNAV-laskut eivät ole pelkästään seurausta Bitcoinin viimeaikaisesta hintojen heikkoudesta, vaikka BTC onkin sittemmin palautunut. Monet näistä yrityksistä hinnoiteltiin alun perin täydellisyyteen niiden varhaisissa keräilyvaiheissa, jolloin markkinatunnelma ja FOMO nostivat niiden markkina-arvot kauas fundamenttien edelle. Näin ollen, kun BTC:n hinnat korjautuivat, niiden mNAV:t reagoivat luonnollisesti jyrkemmin, heijastaen samaa volatiliteettia, joka ajoi niiden aiempia nousuja,” hän lisäsi.

Hän totesi, että markkinoiden kypsyessä ja yritysten taseiden mukautuessa läheisemmin Bitcoinin perustavanlaatuisiin tekijöihin spekulatiivisten arvostusten sijaan, volatiliteetti todennäköisesti vakautuu ajan myötä.

Timot Lamarre, Unchainedin markkinatutkimuksen johtaja, väitti, että Bitcoin-treasuryt ovat perustavanlaatuisesti erilaisia kuin altcoin-treasuryt, jotka usein hyödyntävät yksityis-sijoittajia.

“Jopa Bitcoin-treasury-yrityksille pitäisi odottaa, että valtaosalla yrityksistä mNAV suuntautuu kohti yhtä ajan myötä,” hän sanoi.

Lamarre huomautti myös, että muutamat yritykset voivat menestyä tarjoamalla epäsuoraa Bitcoin-altistusta sijoittajille, jotka eivät voi ostaa sitä suoraan. Silti lopulta menestyneimmät treasuryt ovat niitä, jotka pitävät Bitcoinia suoraan — ilman vipua tai monimutkaisuutta.

Kuinka paljon riskiä laskevat mNAV:t aiheuttavat yritysten taseille?

Jos mNAV:t kuitenkin jatkavat laskuaan, voisiko se painostaa yrityksiä myymään omistuksiaan ja siten aiheuttaa markkinavolatiliteettia? Asiantuntijoiden mukaan tämä on mahdollista. BeInCryptolle puhunut Fabian Dori, Sygnum Bankin CIO, sanoi,

“Periaatteessa tämä riski on olemassa. Todennäköisyys sen tapahtumiselle riippuu pääasiassa yksittäisten yritysten velkarakenteesta. Markkinoiden kiinnittämän todennäköisyyden seuraamiseksi ‘pakotetun velkavivun purkamisen’ skenaarioon voisi esimerkiksi olla mielenkiintoista analysoida (vaihtovelkakirja)lainojen luottoriskimarginaalia suhteessa laajempaan markkinaan ja suhteessa kilpailijoihin tai optioiden implisiittisen volatiliteetin termirakennetta ja vinoumaa yritykselle,” hän totesi.

Lisäksi Lamarre selitti, että Bitcoin-treasury-tilassa merkittävät toimijat — kuten Strategy — ylläpitävät vahvoja vakuusasemaa ja voisivat kestää jopa merkittävän Bitcoinin hinnan laskun ilman pakkoa likvidoida. Pienemmät yritykset, jotka ottavat liikaa velkavipua, voivat kuitenkin aiheuttaa lyhytaikaista turbulenssia markkinoilla.

“Suurempi riski on treasury-yrityksen osakkeenomistajilla kuin bitcoinin haltijoilla. Bitcoinin haltijat voivat selvitä karhumarkkinoista bitcoinin ollessa itsehallinnassa, kun taas yritykset voivat kaatua. Aiemmat massiivisten karhumarkkinoiden katalyytit ovat olleet petokset ja hakkeroinnit,” analyytikko huomautti.

Miah oli samaa mieltä ja sanoi, että jonkin verran pakotettua myyntiä voisi tapahtua marginaalilla. Kuitenkin, se ei todennäköisesti uhkaa järjestelmää, ellei merkittävä toimija, kuten Strategy, kohtaisi maksukyvyttömyyttä.

Hänen näkemyksensä mukaan nykyinen markkina itse asiassa auttaa vahvistamaan ekosysteemiä hinnoittelemalla riskin uudelleen, missä hallinto oli heikkoa ja pääoma epäsuhtaista. Hyvin rakennetut yritykset voivat käsitellä lyhytaikaista painetta häiritsemättä markkinoita, mikä tekee tästä enemmän hienosäätövaiheen kuin luottokriisin.

Onko yritysten altistuminen digitaalisille omaisuusvaroille vaarantamassa osakkeenomistajien arvoa?

Laskevien mNAV:ien lisäksi digitaalisten omaisuusvarojen treasuryt kohtaavat myös riskin, että niiden osakkeiden suorituskyky on tiiviisti korreloitunut kryptomarkkinoiden liikkeisiin, mikä voi johtaa volatiliteettiin.

Dori korosti, että digitaalisen omaisuusvaran treasuryjen osakekurssi määräytyy päivittäin sen taustalla olevan tokenin volatiliteetin perusteella. Rakenne tekee DAT:ista ‘korkean betan vedon’ niiden hallussa oleviin omaisuuseriin nähden.

“Pidemmän aikavälin näkökulmasta jokaisen DAT:n on luotava arvoa osakkeenomistajille oikeuttaakseen kestävän mNAV-premiumin. Tämä idiosynkraattinen arvo tai riski määräytyy yrityskohtaisista valinnoista: liikkeeseenlaskun kurinalaisuus, pääomarakenne, kassavirran suunnittelu, operatiivinen toteutus jne,” hän lisäsi.

Miah kuitenkin korosti, että DAT-yritysten osakeheikkous johtuu enemmän siitä, miten niiden pääoma ja altistus on rakennettu kuin Bitcoinin hinnan liikkeistä yksinään. Sijoittajat voivat sietää volatiliteettia, kun he luottavat yrityksen taseeseen — mitä he hylkäävät, on laimennus ja reaktiivinen rahoitus.

“Ero vahvojen ja heikkojen suorittajien välillä on treasury-hallinnossa, siinä miten velkavipu, pääoman kerääminen ja ajoitus hallitaan. Hyvin rakennettu yritys voi kestää hintavaihtelut säilyttäen sijoittajien luottamuksen,” hän totesi.

Lisäksi Lamarre uskoo, että Bitcoin-treasury-yritykset voivat olla houkuttelevia kauppiaille, jotka yleensä vetäytyvät altcoinien korkean riskin luonteeseen. Hänen mukaansa,

“Bitcoinin laskeva volatiliteetti seuraa yleensä euforista nousuvaihetta, jota emme ole vielä nähneet tässä syklissä. Altcoinit näyttävät jatkavan laskuaan bitcoinin termein. Ehkä nämä bitcoin-treasury-yritykset tyydyttävät kauppiaiden riskinhalua, jotka yleensä vetäytyvät altcoinien riskiin. Se voi olla huono strategia, joka on johtanut osakekurssien laskuun, mutta peli, jota he yrittävät pelata, on vaikea. Kun ymmärrät Bitcoinin, ajatus ostaa yrityksen osakkeita altistumiseksi tuntuu turhalta. Oman bitcoinin hallussapito vähentää vastapuoliriskiä tavalla, johon osakkeet eivät pysty.”

Toinen huolenaihe johtuu myyntipaineesta, joka syntyy, kun PIPE-osakkeet tulevat markkinoille. Esimerkiksi, BeInCrypto raportoi äskettäin että KindlyMD:n osake romahti 55% uusien osakkeiden tullessa liikkeeseen.

The PIPE dilemma

CryptoQuant havaitsi, että Bitcoin-treasury-yritykset keräsivät varoja PIPE-ohjelmien kautta, ja niiden osakekurssit laskivat 42%:sta 97%:iin, pääasiassa PIPE-sijoittajien todellisen tai odotetun myynnin vuoksi. Se myös varoitti, että jotkut osakkeet voivat laskea vielä 50%, koska ne käyvät edelleen kauppaa PIPE-tarjoushintojensa yläpuolella.

Miah kuitenkin selitti, että PIPE:t tai osakeannit eivät ole itsessään ongelmallisia — ongelma syntyy, kun niitä käytetään reaktiivisesti eikä strategisesti.

“Kun osakeannit yhdistetään riskinhallittuun Bitcoin-altistukseen, rakenne voi olla tuottoisa. Mutta ilman selkeää pääoman allokointisuunnitelmaa tai sijoittajaviestintää se heikentää luottamusta. Ongelma ei ole pääomamarkkinoiden käyttö; se on siinä, miten pääomarakenne on suunniteltu,” johtaja huomautti.

Lamarre korosti, että turvallisin treasury-lähestymistapa pysyy yksinkertaisena — tuottaa voittoa ja allokoida osa Bitcoinille. Kun yritykset laskevat liikkeeseen uusia osakkeita pelkästään ostaakseen lisää Bitcoinia, osakkeenomistajien tulisi kysyä, olisiko heidän parempi pitää omaisuuserä suoraan.

Hän paljasti, että vaikka rahoitustekniikka voi hyödyttää sijoittajia, jotka eivät pysty pitämään Bitcoinia itse, historialliset tulokset osoittavat, että tällaiset strategiat harvoin ylittävät Bitcoinin omat tuotot. Useimmille sijoittajille kryptovaluutan johdonmukainen yli 60%:n vuotuinen kasvuvauhti tekee suoran omistuksen houkuttelevaksi.

Mitä vaaditaan menestyksekkään digitaalisen omaisuusvaran kassan rakentamiseen

Vaikka riskit ovat selviä, ne eivät mitätöi Digital Asset Treasury -mallia. Strategy erottuu erityisenä esimerkkinä.

Miah selitti, että yrityksen menestys ei ollut vain uskoa Bitcoiniin vaan myös toteutusta. Yritys yhdisti uskon vankkaan rakenteeseen: toistuvat tulot, pitkäaikainen rahoitus ja hallinnon yhtenäisyys.

Monet sen jäljittelijät, hän huomautti, näkivät otsikot mutta unohtivat perustan. He yrittivät jäljitellä altistusta ilman vastaavaa likviditeettiä, kassavirtaa tai sijoittajaprofiilia.

“Kestävä Bitcoin-treasury ei ole strategian peilaamista; se on suunnittelun sovittamista kapasiteettiin. Yritykset, jotka lähestyvät tätä pääoman allokointiongelmana, eivät brändäysharjoituksena, kehittävät mallia oikein,” GoMining Institutional -johtaja paljasti BeInCrypto:lle.

Hän korosti, että digitaaliset omaisuusvarat voimistavat sitä, mikä on jo olemassa. Yritys, jolla on vakaa operatiivinen kassavirta, voi käyttää Bitcoinia tuottavana vakuutena — työkaluna tuoton parantamiseen tai varantojen monipuolistamiseen.

Kryptoaltistus vain suurentaa taloudellista stressiä yrityksille, joilla on heikot perustekijät. Kassastrategiat onnistuvat, kun niitä tukevat johdonmukaiset tulot, ennustettava rahoitus ja vahvat riskienhallintakeinot. Ne epäonnistuvat, kun niitä käsitellään kasvun korvikkeina.

Tämä periaate on erityisen merkityksellinen nykyisessä ympäristössä, jossa Bitcoin toimii kypsässä institutionaalisessa ekosysteemissä, johon kuuluvat ETF:t, säilytyspalvelut ja säännellyt johdannaiset. Tämä infrastruktuuri tekee Bitcoinista ainutlaatuisen sopivan taseen omaisuusvaraksi. Laajemmat digitaalisten omaisuusvarojen strategiat eivät usein tarjoa samaa likviditeetin syvyyttä tai politiikan selkeyttä, mikä rajoittaa niiden integrointia perinteisiin kassakehyksiin.

Lamarre jakoi, että minkä tahansa kestävän kassan perusta on kannattavuus ja harkittu pääoman hallinta.

“Kannattavuus on olennaista Bitcoin-kassojen kestävälle kasvulle. Tämä koskee sekä yksityishenkilöitä että julkisia yrityksiä. Tavoitteena on ansaita enemmän kuin kuluttaa. Bitcoin vahvistaa perustekijöitä, jotka ovat kadonneet fiat-rahajärjestelmässä. Sen sijaan, että korostettaisiin kasvua kannattavuuden sijaan, Bitcoin palkitsee tehokkuuden ja kurinalaisen säästämisen tulevaisuutta varten,” hän totesi.

Siitä huolimatta, hänen mukaansa, voi olla tilaa valituille Bitcoin-kassayrityksille eri lainkäyttöalueilla, joissa sääntely- tai pääoman allokointirajoitukset estävät suoran sijoittamisen. Laajempi markkina ei kuitenkaan tarvitse liikaa tällaisia toimijoita.

“Bitcoin on voimakkain, pitkäaikainen säästöväline sekä yksityishenkilöille että julkisille tahoille. Osakkeenomistajien laimentaminen Bitcoinin hankkimiseksi on tuotettava arvoa kaupan toisessa päässä. Mitä tarjoat markkinoille, mitä he eivät voi löytää muualta,” hän totesi.

(Micro) Strategy aloitti trendin — mutta voivatko muut selviytyä?

Vaikka digitaalisen omaisuusvarakassan perustaminen voi olla yksinkertaista, markkinoilla selviytyminen vaatii paljon enemmän. Miah’n mukaan nykyiset markkinaolosuhteet erottavat kassat, jotka on rakennettu kestävälle vakaumukselle, niistä, jotka perustuvat suuntaukseen.

“Seuraava Bitcoin-karhumarkkina todennäköisesti pyyhkii pois osan heikommista toimijoista, erityisesti laajemmassa monen omaisuusvaran DAT-tilassa, jättäen jälkeensä paremmin pääomitettuja ja operatiivisesti kurinalaisia yrityksiä. Jyrkimmät laskut tapahtuvat yleensä Bitcoin-altistuksen ulkopuolella. Bitcoin-kassat hyötyvät omaisuusvaran mittakaavasta, likviditeetistä ja vakiintuneista johdannaismarkkinoista, jotka mahdollistavat paljon paremman riskienhallinnan. Sama ei päde moniin yrityksiin, jotka keskittyvät pienempiin tokeneihin, joissa likviditeetti kuivuu nopeasti,” Miah kommentoi.

Dori huomautti myös, että heikommat DAT-yritykset voivat ‘karsiutua’. Ratkaiseva tekijä ei kuitenkaan ole välttämättä koko — vaikka suuremmat toimijat hyötyvätkin halvemmasta pääomasta ja syvemmästä likviditeetistä — vaan heidän kykynsä luoda kestävää arvoa pelkän osta-ja-pidä-strategian lisäksi perus-tokenissa.

Annelise Osborne, Kadena-yhtiön liiketoimintajohtaja, varoitti, että historia tarjoaa runsaasti varoittavia esimerkkejä — Long-Term Capital Managementin ja Bear Stearnsin romahduksesta Lehman Brothersiin, AIG:hen ja Enroniin. Näiden epäonnistumisten yhteinen piirre oli monimutkaiset rahoitusrakenteet, liiallinen vipuvaikutus ja liiallinen altistus epävakaille markkinoille. Johdannaiset, algoritmit ja riskimallit toimivat — kunnes ne eivät enää toimi.

Hänen mukaansa DAT:t kohtaavat samanlaisia rakenteellisia haavoittuvuuksia. Monilta puuttuu merkittävä kassavirta tai operatiivinen tulo, ja ne luottavat sen sijaan hallussaan olevien kryptovaluuttojen markkina-arvoon tai niiden tuottamaan tuottoon. Digitaaliset omaisuusvarat ovat luonteeltaan epävakaita ja alttiita jyrkille hinnanvaihteluille.

Vaikka Bitcoinin volatiliteetti on maltillistunut institutionaalisten haltijoiden ottaessa pitkäaikaisia positioita, useimmilta muilta kryptovaluutoilta puuttuu sama kysynnän ja likviditeetin syvyys.

“DAT defi -strategiat sisältävät merkittävän riskin tuoton lisäämiseksi yleensä käyttämällä vipua vivulla. Markkinahäiriö voi aiheuttaa korttitalon romahtamisen. Lisäksi markkinat ovat yhteydessä toisiinsa, joten ne voivat liikkua yhdessä. Kun markkina pysähtyy, likviditeetti voi olla rajallista tai olematonta. Myynnit voivat myös aiheuttaa merkittäviä arvonlaskuja. Se voi olla kilpajuoksu pohjalle, kun DAT puretaan,” hän kertoi BeInCrypto:lle.

Osborne kuitenkin korosti, että kokeneiden, sääntöjenmukaisten omaisuudenhoitajien hallinnoimat DAT:t, joilla on vahvat riskienhallintakeinot, kestävät todennäköisemmin.

DATien tulevaisuus

Lopuksi asiantuntijat jakoivat myös pitkän aikavälin näkemyksensä DAT:ista. Sygnumin CIO ehdotti, että DAT:t nähdään tärkeänä askeleena digitaalisten omaisuusvarojen laajemmassa institutionaalisessa hyväksymisessä seuraavien kahden tai kolmen vuoden aikana.

“Tällä hetkellä ne tarjoavat sijoittajille kätevän, listatun markkinoiden pääsyn ja ovat edelläkävijöitä uusissa tulo- ja rahoituskanavissa. Keski- ja pitkällä aikavälillä näiden yritysten liiketoimintamalli todennäköisesti kehittyy ajan myötä ylläpitääkseen kestävää mNAV-preemiota. Esimerkiksi ne saattavat osallistua syvemmin tukemaan tokenin ekosysteemiä, johon ne ovat sijoittaneet, kehittääkseen lisätulonlähteitä,” Dori paljasti BeInCrypto:lle.

Miah näkee kuitenkin edessä selkeämmän eron Bitcoin-keskeisten ja monen omaisuusvaran kassojen välillä. Hänen näkemyksensä mukaan Bitcoin-kassat nousevat kestävimmäksi malliksi seuraavien kahden tai kolmen vuoden aikana.

Hän ennusti, että Bitcoinin mittakaava, likviditeetti ja kasvava sääntelyn selkeys tekevät siitä ainutlaatuisen sopivan yrityksen varareserviksi. Samaan aikaan monen omaisuusvaran kassat todennäköisesti kohtaavat edelleen rakenteellisia haasteita.

Lopuksi, DAT:t merkitsevät tärkeää vaihetta krypton institutionaalisessa käyttöönotossa, mutta kaikki eivät kestä. Yritykset, joilla on kurinalainen hallinto, kestävä rahoitus ja pitkäaikainen vakaumus, ovat parhaiten asemoituneet menestymään. Muut, jotka perustuvat vipuvaikutukseen tai lyhyen aikavälin spekulaatioon, voivat joutua seuraaviksi markkinakorjauksen uhreiksi.