Circlen (CRCL) osake on pyyhkinyt pois lähes kaikki post-IPO-voitot, palaten avauskurssiinsa huolimatta vahvasta kolmannen vuosineljänneksen tuloksesta ja USDC:n kasvun kiihtymisestä.

Jyrkkä käänne heijastaa nousevaa tarjontapainetta, vanhenevia lockupeita ja muuttuvaa stablecoin-markkinaa, samalla kun suuret instituutiot suhtautuvat yhä myönteisemmin Circlen pitkän aikavälin kilpailuetuun.

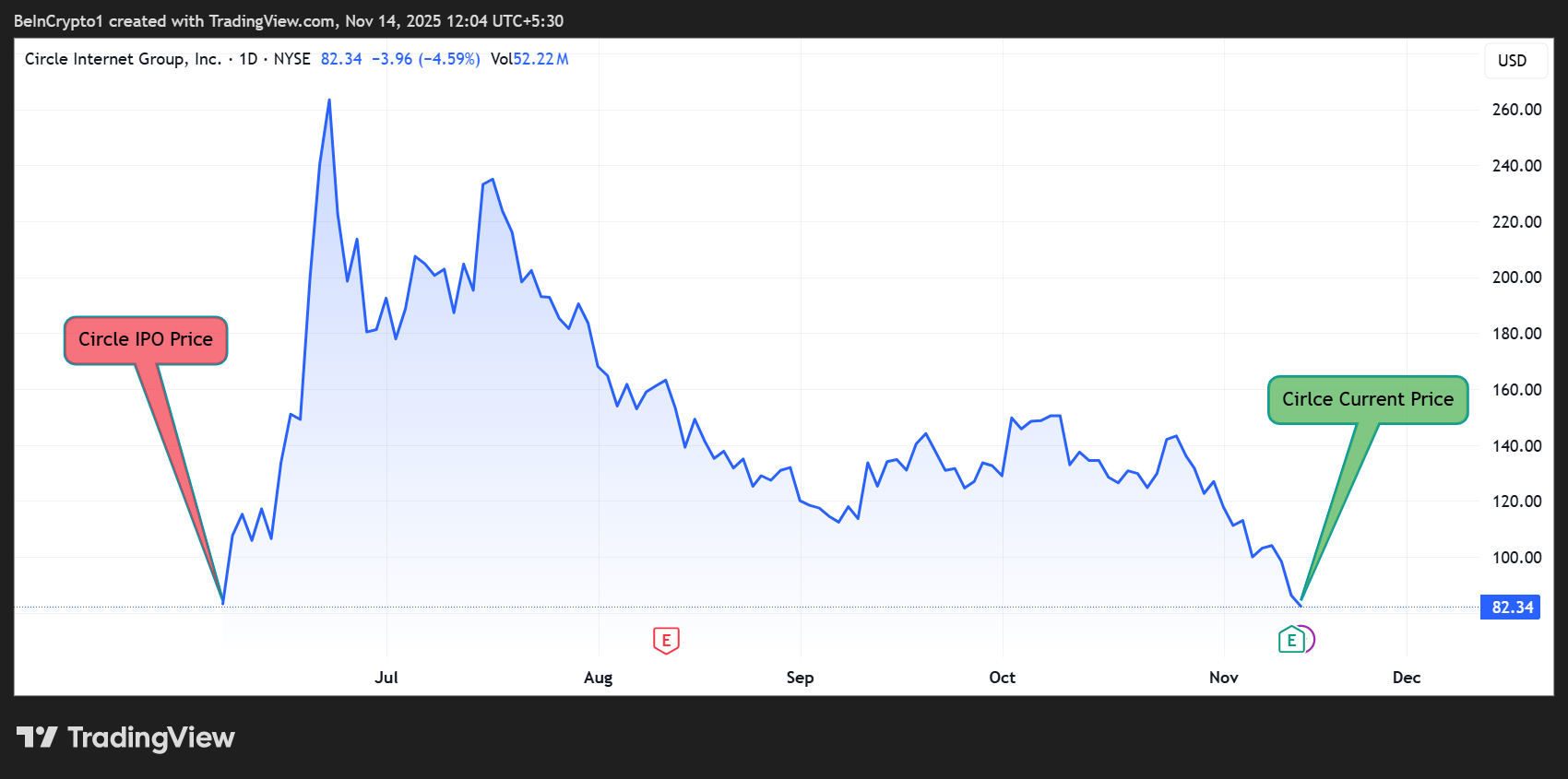

Circle kierähtää läpi koko pörssilistautumisen jälkeisen hintarallin

Stablecoinit ovat edelleen yksi lupaavimmista kryptovaluutan käyttötapauksista, hallitsevina Tether ja Circle. Kuitenkin, jälkimmäinen, Circle, on ainoa merkittävä liikkeeseenlaskija, joka mahdollistaa julkisten sijoittajien sijoittamisen, sen IPO:n kesäkuun alussa houkutellessa räjähtävän määrän kiinnostusta tai merkintöjä.

Siitä huolimatta, alkuperäisestä kiinnostuksesta huolimatta kaikki voitot ovat hävinneet. MoonRock Capitalin perustaja Simon Dedic huomautti, että CRCL on käytännössä kiertänyt koko juoksunsa takaisin ja on nyt takaisin IPO:n avauskurssissa.

Kryptoalan johtaja totesi myös, että hintavetoinen FUD on viime aikoina vahvistunut makrotason epävarmuuden ja tulevan korkojen alennusjakson myötä.

Hän totesi myös, että tänään on varhaisten sijoittajien unlock, mikä tarkoittaa, että merkittävä osa tarjonnasta voi tulla markkinoille, kun Circlen IPO-sijoittajat myyvät. Hänen mielestään tämä voi lisätä lyhytaikaista volatiliteettia, mutta luoda myös houkuttelevia sisäänpääsymahdollisuuksia.

Tämä kiertäminen tuo mieleen sen tosiasian, että Coinbasen IPO-sijoittajat kirjasivat ensimmäiset voittonsa heinäkuun 21. päivä vuonna 2025, lähes neljä vuotta sen jälkeen, kun yhtiö oli listautunut.

Vahvat Q3-tulokset kontrastina Circle osakkeen laskuun

Vaikka osake on palannut, Circlen perusteet ovat vahvistuneet. App Economy Insights korosti Circlen Q3-lukuja:

- USDC:n liikkeessäolo kasvoi 108 % vuotta aiemmasta 74 miljardiin dollariin

- Liikevaihto kasvoi 66 % vuotta aiemmasta 740 miljoonaan dollariin (40 miljoonan ylitys)

- Mukautettu EBITDA kasvoi 78 % vuotta aiemmasta 166 miljoonaan dollariin

- USDC:n odotetaan edelleen kasvavan 40 % vuodessa keskimäärin

Circle itse raportoi 9,6 triljoonan dollaria ketjun sisäistä volyymiä (+680 % vuotta aiemmasta) ja 73,7 miljardia dollaria USDC-liikkeessä. Tämä kuvastaa stablecoin-selvityksen nopeaa maailmanlaajuista laajentumista.

Tässä tilanteessa MoonRock Capitalin Dedic tyrmäsi pelot voittomarginaalien kaventumisesta sanoen, että tällaiset huolet ovat väärin perustein esitettyjä.

“Viime aikoina on tullut melko paljon FUDia Circlen sijoittajilta, enimmäkseen hintatoiminnan ajamana. Jotkut ovat myös huolissaan lähestyvästä korkojen alennusjaksosta, joka voisi jatkaa Circlen ansioihin kohdistuvaa painetta. Se on keskitason näkemys, mielestäni,” hän totesi.

Sisäpiirin vapautukset lisäävät myyntipainetta varhaisen nousun jälkeen

Toisaalla, Milk Road sanoo osan Circlen laskusta olevan rakenteellista. Osake noteerattiin alun perin 31 dollarissa, nousi lähes 240 dollariin ja laski sitten, kun alkuperäisten lockup-rajoitusten umpeuduttua sisäpiiriläiset pystyivät myymään kohonneissa arvostuksissa.

Tätä perustellen Milk Road väittää, että CRCL näyttää edelleen “yliarvostetulta” ja että tulosylitys toimi jälleen yhtenä “myy uutinen” -katalysaattorina.

Käyttäjien kommentit X:ssä (entinen Twitter) korostivat myös arvostusjännitteitä stablecoin-sektorilla. Eräs kirjoitti, että Tetherin arvostus on 500 miljardia dollaria, kun taas Circlen arvostus on 20 miljardia dollaria, kysyen, onko “Circle liian halpa vai Tether liian kallis.”

Toiset viittasivat massiiviseen kannattavuuseroon, Tetherin tuottaessa kymmenien kertaisia nettotuloja vuonna 2025.

“Järkevää, nettotuloväli Tetherin ja Circlen välillä on kymmeniä kertoja,” eräs käyttäjä tokaisi.

JPMorgan kääntyy härkäpuolelle, viitaten stablecoin supercycle

Vilkkaasta hintakehityksestä huolimatta institutionaalinen kiinnostus vahvistuu. JPMorgan nosti CRCL:n luokitusta “alipainosta” “ylipainoon,” nostaen hintatavoitteen 94 dollarista 100 dollariin. Analyytikot sanoivat Circlen Q3-tuloksen ja paranevien perusteiden oikeuttavan myönteisemmän kannan.

He korostivat:

- Suuria yhteistyösopimuksia Circle’n Arc-verkoston kanssa, joka on nyt testnet-vaiheessa

- Kiinnostusta yrityksiltä, kuten Deutsche Börse, Finastra ja Visa

- Mahdollinen rahallistaminen tulevan Arc-tokenin avulla

- USDC, jota pidetään Circlen alustalla, kasvu 1,1 miljardista dollarista 9,1 miljardiin dollariin vuodessa

- 160 miljoonaa uutta kaupattavissa olevaa osaketta, jotka lisäävät tarjontaa ja lyhyen aikavälin myyntipainetta

Jopa Cathie Woodin Ark Invest on tiettävästi ostanut 30 miljoonan dollarin edestä CRCL-osakkeita.

Circle on keskiössä krypton vakiintuneimmassa reaali-maailman käyttötapauksessa, mutta kohtaa välitöntä volatiliteettia, kun sisäpiiriläiset vapauttavat omistuksensa ja sijoittajat arvioivat uudelleen arvostusta suhteessa kilpailijoihin.

Kun institutionaalinen käyttöönotto kiihtyy ja suuri pankki nostaa tavoitehintansa 100 dollariin, CRCL:n seuraava liike riippuu siitä, imeytyykö uusi tarjonta markkinoille vai johtaako se vielä yhteen ravisteluun ennen seuraavaa stablecoin-superjakson vaihetta.