Circle:n listautumisanti (IPO) korosti varhaisen vaiheen sijoitusten eksklusiivisuutta. Tokenisoitujen reaali-maailman omaisuuserien nousu avaa nämä mahdollisuudet laajemmalle yleisölle, kun institutionaaliset sijoittajat omaksuvat tämän muutoksen yhä enemmän.

Tokenisoidun pörssin Allo:n toimitusjohtaja Kingsley Advani korostaa, että tokenisoinnin tulevaisuus on hybridimallissa, joka yhdistää perinteisen rahoituksen ja lohkoketjun. Tämä malli parantaa pääsyä, läpinäkyvyyttä ja tehokkuutta luoden osallistavamman rahoitusjärjestelmän.

Varhaisen vaiheen sijoitusten poissulkeminen

Circle:n debyytti IPO New Yorkin pörssissä osoitti, kuinka paljon varallisuutta sijoittajat voivat saada tällaisista listautumisista.

Ennen IPO:ta Circle:n hinta oli 31 dollaria osakkeelta. Se avautui 69 dollarilla ja päätti ensimmäisen kaupankäyntipäivänsä 83,23 dollarissa, mikä merkitsi 168 %:n nousua. Vaikka tämä on vaikuttavaa, se paljasti myös varhaisen vaiheen sijoitusten eksklusiivisen luonteen.

Vuosikymmenten ajan instituutiot ovat hallinneet pääsyä ensisijaisiin sijoitusinstrumentteihin, rajoittaen mahdollisuuksia yksityis-sijoittajille. Harvat ei-institutionaaliset toimijat voivat varaa yksityiseen pääomaan ilman merkittävää pääomaa.

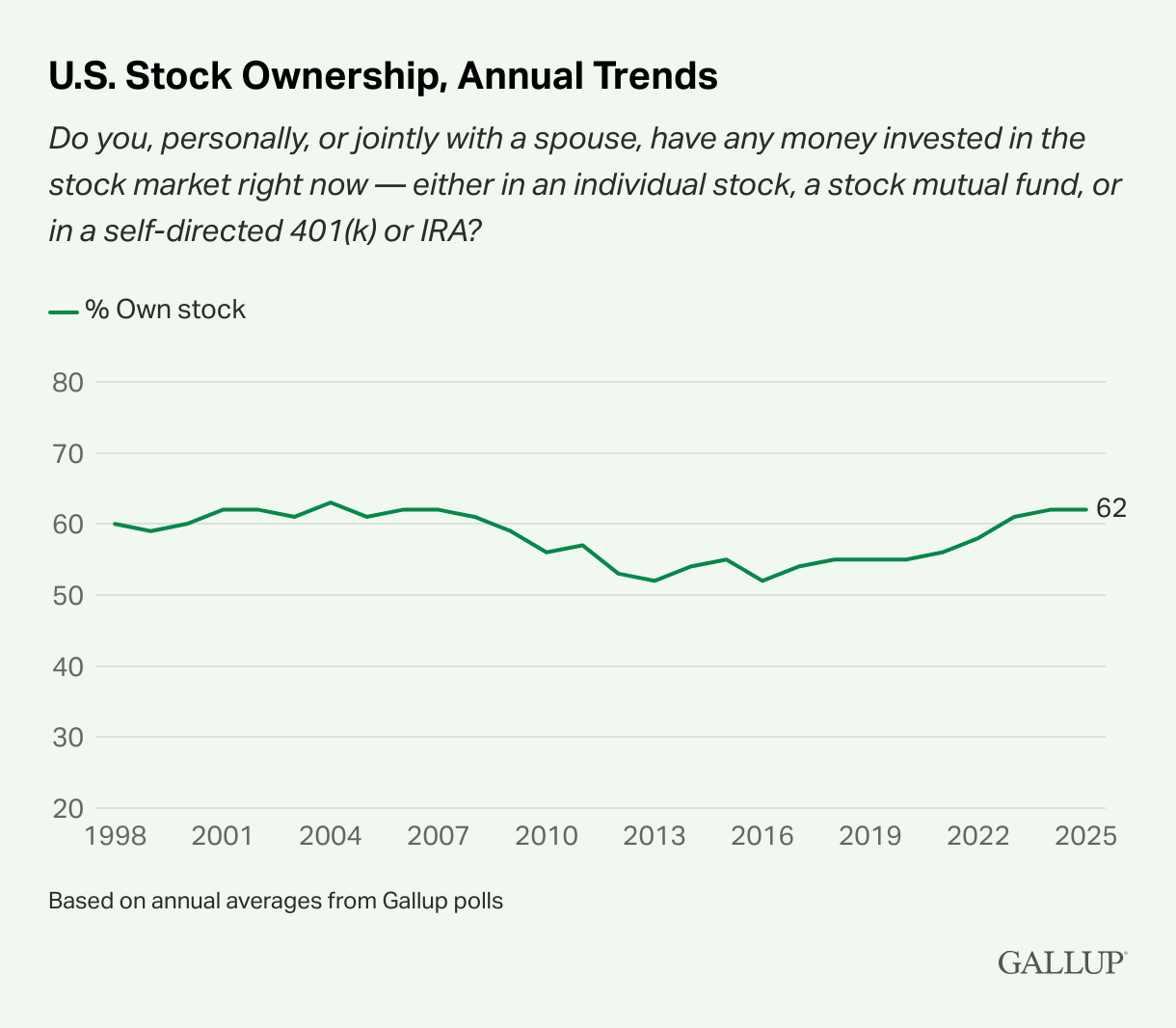

Gallupin tuoreen kyselyn mukaan vain 62 % yhdysvaltalaisista aikuisista omistaa osakkeita, kun taas valtion obligaatioiden tai yksityisen pääoman vähimmäissijoitusvaatimukset ovat usein 100 000 dollaria.

Hitaasti lohkoketjuteknologia muuttaa tätä todellisuutta.

Tokenisoitujen Reaali-maailman omaisuuserien nousu ja lohkoketjun lupaus

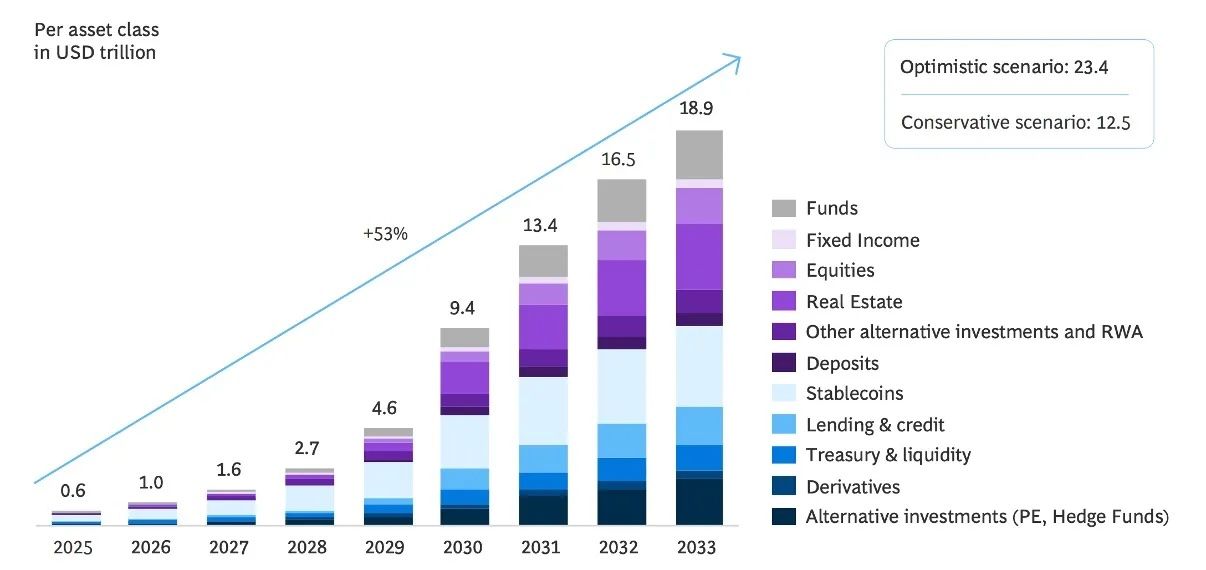

Tokenisoitujen reaali-maailman omaisuuserien (RWA) markkinat ovat saaneet suosiota useiden kryptosykleiden aikana, ja niiden arvoksi ennustetaan nyt 2,08 biljoonaa dollaria, ja ennusteet ulottuvat 18,9 biljoonaan dollariin vuoteen 2033 mennessä. Tämä markkina on erityisen houkutteleva, koska se mahdollistaa omistuksen pilkkomisen, jolloin pienemmät sijoittajat pääsevät käsiksi erilaisiin omaisuusluokkiin.

“Tämä muutos ylittää teknisen päivityksen, viitaten merkittävään pääsyn ja hallinnan uudelleenjakoon. Jakamalla omistusta tokenisointi tasoittaa pelikenttää ja siirtyy kohti tulevaisuutta, jossa sen portinvartijamalli ei enää päde,” Advani kertoi BeInCrypto:lle.

Omaisuuserien, kuten osakkeiden, tokenisointi on keskeinen esimerkki tästä suuntauksesta. Se alentaa sijoittamisen esteitä vähentämällä vähimmäismääriä ja tekemällä nämä omaisuuserät helpommin saavutettaviksi yksityis-sijoittajille. Suuret toimijat kiinnittävät huomiota tähän teknologiaan.

Tokenisoitujen sijoitusten laajentaminen

Tokenisoidut osakkeet edustavat merkittävää kehitystä laajemmilla markkinoilla. Instituutiot hyödyntävät yhä enemmän lohkoketjuteknologiaa tarjotakseen helpommin saavutettavia versioita perinteisesti eksklusiivisista omaisuuseristä. Krakenin äskettäinen tokenisoitujen osakkeiden lanseeraus on esimerkki tästä muutoksesta.

Osakkeiden lisäksi muut tokenisoidut omaisuuserät, kuten joukkovelkakirjat ja tuottoa tuottavat instrumentit – mukaan lukien yli 7,3 miljardin dollarin arvoiset tokenisoidut valtion obligaatioita – edistävät tätä laajentumista.

“Tokenisoitujen osakkeiden, joukkovelkakirjojen ja tuottoa tuottavien instrumenttien saapuminen tasapainottaa nopeasti institutionaalisten ja yksityis-sijoittajien ruokahalua,” Advani totesi.

Samaan aikaan, kun tokenisoidut markkinat kasvavat, hajautetut rahoitusalustat (DeFi) kuten Euler mahdollistavat nyt BUIDL:n käyttämisen vakuutena, jolloin käyttäjät voivat lainata stablecoineja samalla kun näyttävät reaaliaikaisia riskitietoja lohkoketjussa. Nämä alustat toimivat ilman välikäsiä, tarjoten avointa pääsyä ilman välittäjän hyväksyntää tai akkreditoidun sijoittajan asemaa.

Useat lainkäyttöalueet, kuten Yhdistyneet arabiemiirikunnat, Singapore ja Hongkong, ovat jo luoneet sääntelykehyksiä digitaalisille omaisuuserille, jotka varmistavat, että tokenisoituja arvopapereita voidaan laskea liikkeeseen, käydä kauppaa ja selvittää turvallisesti lohkoketjuteknologian avulla.

Sääntelytoimet edistävät läpinäkyvyyttä ja vastuullisuutta, vahvistaen tokenisoitujen markkinoiden uskottavuutta ja vakautta. Nämä kehitykset tarjoavat puolestaan vankan perustan tulevalle kasvulle.

Vakautta laajemman osallistumisen kautta

Yksi keskeinen hyöty laajemmasta osallistumisesta tokenisoituihin markkinoihin on mahdollisuus vähentää volatiliteettia. Omistajien monimuotoisuuden lisääntyminen laimentaa suurten markkinoita liikuttavien transaktioiden vaikutusta, jotka usein johtuvat valas-sijoittajista, mikä johtaa vakaampiin markkinoihin.

“Laajempi osallistuminen vahvistaa markkinoita, erityisesti karkottamalla lyhyen aikavälin spekulantteja. Erilaisten haltijoiden läsnäolo laimentaa valasvetoisia hinnanvaihteluita, on-chain proof-of-reserves poistaa läpinäkymättömät käytännöt kuten uudelleenpanttaus, ja läpinäkyvät vakuuskoontinäytöt tekevät kaupoista näkyviä 24/7,” Advani kertoi BeInCrypto:lle.

Kun tokenisoidut markkinat vakiintuvat, ne avaavat oven tulevaisuuteen, jossa on osallistavampia ja helpommin saavutettavia rahoitusjärjestelmiä.

Varallisuuden luomisen muuttaminen hybridimallin avulla

Advani korosti, että tokenisointi ei ole pelkästään rahoituksen saatavuuden laajentamista – se muuttaa perustavanlaatuisesti varallisuuden luomista.

“Tokenisoinnissa ei ole kyse riskin lisäämisestä tai perinteisen infrastruktuurin kumoamisesta. Kyse on siitä, että kuka tahansa voi omistaa tuottoa tuottavia omaisuuseriä suoraan ja luoda varallisuuden luomisen markkinat, jotka ovat avoimemmat ja oikeudenmukaisemmat.”

Tulevaisuudessa hän näkee hybridimallin, jossa perinteinen rahoitus (TradFi) ja lohkoketju elävät rinnakkain ja täydentävät toisiaan. Tokenisoidut omaisuuserät eivät korvaa perinteisiä järjestelmiä, vaan parantavat niitä, tarjoten suurempaa saavutettavuutta, läpinäkyvyyttä ja tehokkuutta.

Lopulta tämä hybridilähestymistapa voisi auttaa tasapainottamaan molempien rahoitusrakenteiden etuja, tukien läpinäkyvämmän ja saavutettavamman rahoitusjärjestelmän kehitystä laajemmalle osallistujajoukolle.