Brasilia testaa yhtä krypton vanhimmista oletuksista: että digitaaliset omaisuusvarat menestyvät vain, kun perinteiset rahoitusjärjestelmät epäonnistuvat.

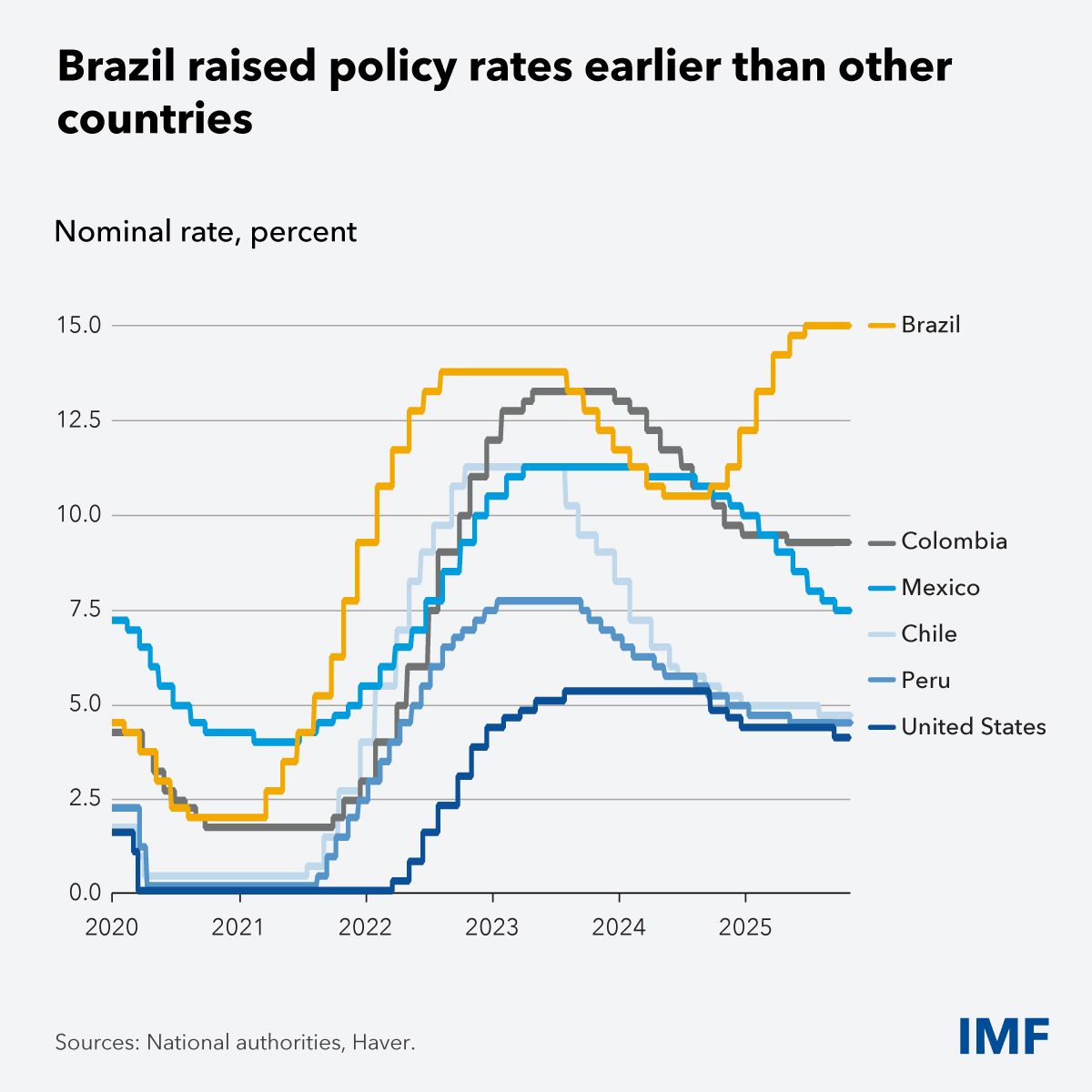

Selic-viitekorko on 15 prosentissa, mikä on yksi suurimmista suurten talouksien joukossa. Brasilian keskuspankki on pitänyt rahapolitiikan tiukkana. IMFn uuden tutkimuksen mukaan maan rahoitusjärjestelmä ei kuitenkaan ole luhistumassa paineen alla. Luottomarkkinat ovat edelleen vahvat, ja kryptovaluuttojen käyttöönotto kasvaa joka tapauksessa.

Miksi Brasilian kryptovaluutan käyttöönotto poikkeaa perinteisestä makrotaloudellisesta logiikasta

Vain muutama päivä sen jälkeen kun IMF julkaisi Q2 2025 COFER -tietonsa, kansainvälinen valuuttarahasto on julkaissut uuden raportin, jossa tarkastellaan Brasilian makrotaloudellista näkymää.

IMF totesi raportissa, että Brasilian viimeaikainen luotonannon kasvu “ei ollut politiikan epäonnistuminen”, ja perusteli, että rahapolitiikan vaikutus on yhä tehokas, vaikka korkotaso on korkea.

“IMFn tutkimus osoittaa, että Brasilian viimeaikainen luotonannon kasvu, vaikka peruskorko on 15 prosenttia, ei ollut politiikan epäonnistuminen. Fintech-yritykset ja kasvavat tulot muuttavat rahoituksen saatavuutta. Samalla rahapolitiikka hoitaa tehtävänsä,” kirjoitti IMF julkaisussa.

Pankkilainat kasvoivat 11,5 prosenttia vuonna 2024. Yrityslainojen liikkeeseenlasku kasvoi 30 prosenttia. Tällaiset tulokset yleensä vähentävät vaihtoehtoisten rahoitusomaisuusvarojen kysyntää. Tavanomaisen makrotalouden logiikan mukaan tämä olisi epäsuotuisaa ympäristöä kryptolle.

Sen sijaan Brasilian kryptotoimeliaisuus nousi 43 prosenttia vuodessa vuonna 2025, mikä paljastaa kasvavan eron vanhojen makrotaloudellisten kertomusten ja todellisen käyttöönoton välillä.

Järjestelmä, joka toimii ja siirtyy yhä lohkoketjuun

IMFn uusin Article IV -konsultaatio korostaa, että Brasilian keskuspankki on tehnyt “juuri sen, mitä sen piti tehdä”.

- Rahapolitiikan kiristys näkyy lainakoroissa,

- Luottokasvu on alkanut hidastua, ja

- Inflaatio-odotuksia, vaikka ne ovat edelleen korkealla, hallitaan aktiivisesti.

Vahva tulokehitys, alhainen työttömyys ja fintech-sektorin nopea kasvu ovat ylläpitäneet luotonkysyntää korkeista koroista huolimatta.

Digitaaliset pankit ja fintech-luotonantajat hallitsevat nyt noin neljännestä (25 %) Brasilian luottokorttimarkkinoista. Tämä on laajentanut rahoituksen saatavuutta merkittävästi ilman, että rahapolitiikan teho heikkenisi.

Kryptovaluuttojen käyttöönotto kuitenkin kasvaa rinnakkain, ei järjestelmän vastustuksena, vaan yhä useammin sen jatkeena.

Mercado Bitcoin (Latinalaisen Amerikan suurin digitaalisten omaisuuksien alusta) mukaan nuoret sijoittajat vauhdittavat Brasilian kryptokasvua.

Käyttöönotto alle 24-vuotiaiden keskuudessa kasvoi 56 prosenttia vuodessa, ja tätä ajavat stablecoinit sekä tokenisoidut korkotuotteet – ei spekulatiiviset altcoinit.

Digitaaliset korkotuotteet jakoivat noin 325 miljoonan dollarin tuotot vuonna 2025, mikä tarjoaa tuottoja, jotka kilpailevat suoraan Brasilian korkean koron carry trade -mallin kanssa.

Kokonaisuudessaan kryptotransaktioiden volyymi kasvoi 43 prosenttia. Vähäriskisempien kryptotuotteiden volyymi kasvoi 108 prosenttia, mikä viittaa siihen, että sijoitustyyli siirtyy pois spekulaatiosta kohti rakenteellista sijoittamista.

Keskituloiset käyttäjät kohdistavat merkittävän osan sijoitussalkustaan stablecoineihin, kun taas pienituloiset sijoittajat suosivat edelleen Bitcoinia sen korkeampien tuottojen vuoksi.

Bitcoin on yhä vaihdetuin omaisuusvara, seuraajinaan Ethereum ja Solana. Noin 18 prosenttia sijoittajista hajauttaa sijoituksiaan useisiin kryptovaluuttoihin.

Tällainen käyttäytyminen haastaa ajatuksen, että krypton käyttöönoton taustalla olisi vain inflaatio, valuuttakriisi tai rahapolitiikan epäonnistuminen.

Perinteinen rahoitus alkaa taipua

Perinteiset instituutiot reagoivat tilanteeseen. Itaú Unibanco, Latinalaisen Amerikan suurin yksityispankki, on suositellut 1–3 % salkun osuutta Bitcoiniin, pitäen sitä hajautustyökaluna ja osittaisena suojauksena ennemmin kuin spekulatiivisena vedonlyöntinä.

Pankki mainitsi Bitcoinin matalan korrelaation perinteisiin omaisuuksiin sekä sen, että se toimii globaalisti kaupattavana ja hajautettuna arvonsäilyttäjänä. Tämä näkemys on linjassa suurten yhdysvaltalaisten varainhoitajien suositusten kanssa.

Mercado Bitcoinin laajentuminen tokenisoituihin tulo- ja osaketuotteisiin, mukaan lukien liikkeeseenlaskut Stellar-verkossa, hämärtää yhä enemmän rajoja perinteisen rahoituksen ja lohkoketjuinfrastruktuurin välillä.

Brasilian kokemus osoittaa, ettei kryptovaluutta menesty vain heikentyneissä järjestelmissä. Käytännön hyödyt, tuottojen saavutettavuus ja salkun hajautus ajavat käyttöönottoa myös silloin, kun rahapolitiikka toimii odotetusti.

Seuraava murroskohta ei ehkä ole inflaatio tai korkojen nousu, vaan yksityisyyteen, läpinäkyvyyteen ja vallankäyttöön liittyvät kysymykset. Kun kryptovaluutat sulautuvat säänneltyihin rahoitusjärjestelmiin, keskustelut siirtyvät makrotaloudellisista ongelmista siihen, kuka ohjaa itse infrastruktuuria.

Brasilian kryptobuumi ei ole kriisitilanteen ratkaisu. Kyse on lähentymisestä, ja juuri tämä voi olla häiritsevin kehityssuunta kaikista.