Bitcoinin hinta laski alle 80 000 dollarin tukitason, saavutti yhdeksän kuukauden pohjan ja pyyhki pois 2,6 miljardin dollarin edestä treidaajien positioita.

BeInCrypton tietojen mukaan 6 %:n lasku vei tokenin hintaan 77 082 dollaria ennen pientä palautusta. Edellisen kerran hinta oli näin matala huhtikuussa 2025.

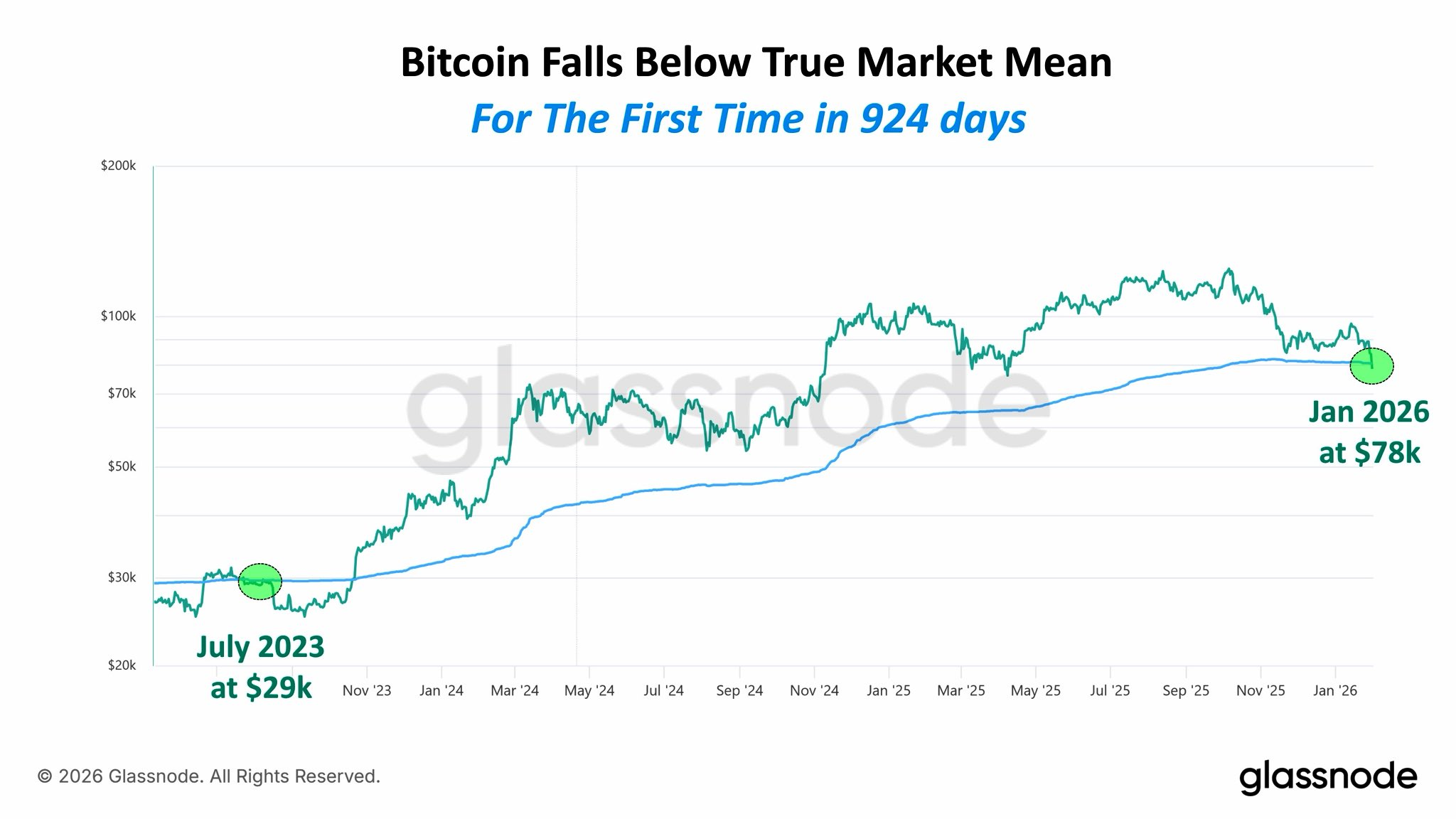

Bitcoin laskee alle reilun arvon ensimmäistä kertaa vuosiin

Hintakehitys painoi Bitcoinin kriittisten lohkoketju-tunnuslukujen alapuolelle ensimmäistä kertaa vuosikausiin.

Glassnoden mukaan Bitcoin laski ensimmäistä kertaa 30 kuukauteen True Market Mean -tason alapuolelle, joka on tällä hetkellä 80 500 dollaria. Edellinen läpäisy nähtiin loppuvuodesta 2023, jolloin omaisuusvaran hinta oli vain 29 000 dollaria.

Historiallisesti tämän tason läpäisy viestii siirtymästä noususykliltä karhumarkkinaan keskipitkällä aikavälillä.

Tämän seurauksena BTC:n omistajat kohtaavat nyt karun todellisuuden: Short-Term Holder Cost Basis on noussut 95 400 dollariin ja Active Investor Mean on 87 300 dollaria.

Koska spot-hinta on selvästi näiden keskiarvojen alapuolella, markkinoilla on nyt huomattava realisoitumattomien tappioiden ylijäämä.

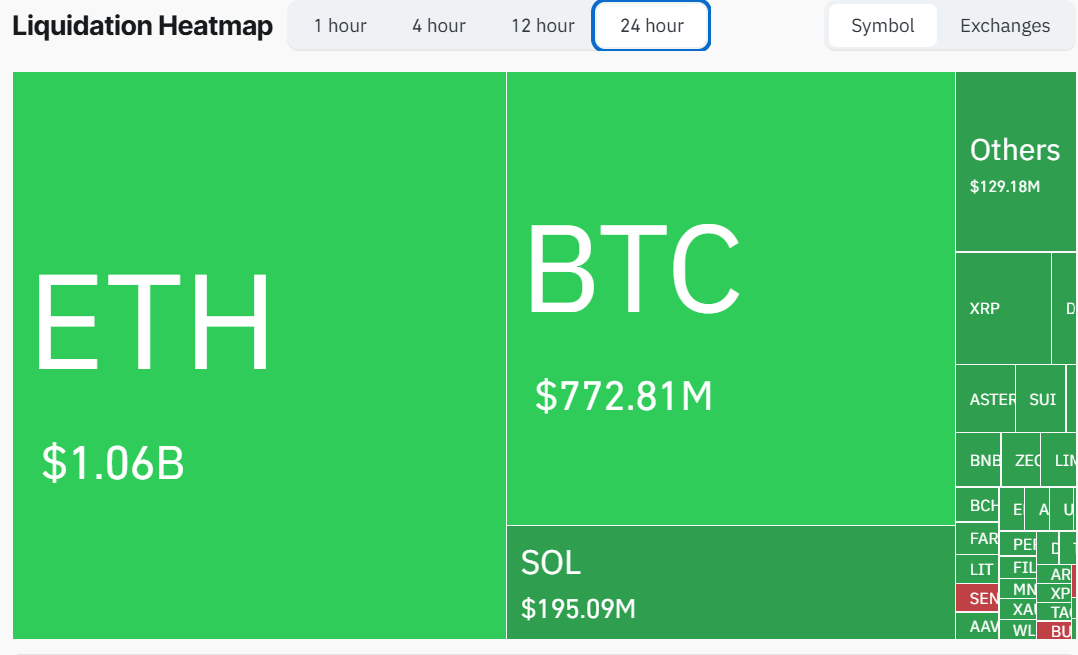

Tämä tekninen läpimurto laukaisi rajuja vivunpurkuja globaalilla johdannaisten markkinoilla.

CoinGlassin datan mukaan romahdus aiheutti noin 2,58 miljardin dollarin likvidoinnit treidaajien positioissa.

Erityisesti tuhot kohdistuivat yhteen markkinaosapuoleen: “long” -positiot eli palautusta odottavat vedot muodostivat 2,42 miljardia kokonaistappioista. Tämä on suurin long-likvidointi viimeiseen kolmeen kuukauteen.

Ethereum-treidaajat kärsivät eniten, heidän likvidointinsa ylittivät 1,15 miljardia dollaria, kun taas Bitcoinin vastasi yli 772 miljoonaa dollaria.

Tämä valtava “long squeeze” osoittaa, että markkinaosapuolet olivat ylivelkaantuneita puolustamaan 80 000 dollarin pohjaa, mutta romahtava tunnelma murskasi heidät.

CryptoQuantin toimitusjohtaja Ki Young Ju yhdisti tämän merkittävän laskun BTC:n ostajaliikenteen ehtymiseen. Hän totesi, että Realized Cap on “tasainen”, mikä todistaa, että karhumarkkinoiden ylläpitämiseksi tarvittava uusi pääoma on kadonnut.

Ju:n mukaan varhaisvaiheen sijoittajat ottavat edelleen voittoja vuoden 2025 noususta hankituista positioista, mutta uusia institutionaalisia ostajia ei ole imemään tarjontaa.

“MSTR oli tämän hintarallin suurin ajuri. Ellei Saylor myy merkittävästi omistuksiaan, emme todennäköisesti näe -70 %:n syöksyä kuten aiemmissa sykleissä,” hän lisäsi.

Tämän perusteella hän arvioi, että markkinoilla nähdään laaja-alainen sivuttaiskonsolidaatio, kunnes uusi pohjataso muodostuu.