Lähes 3 miljardin dollarin arvosta Bitcoin- ja Ethereum-optioita erääntyy tänään klo 08:00 UTC Deribit-pörssissä, mikä asettaa johdannaismarkkinat tarkkaan seurantaan.

Optioiden erääntymispäivään siirryttäessä kiinnostuksen kohteena on, osoittaako viimeaikainen hinnan vakautuminen vain lyhyttä taukoa vai uuden suunnan alkua.

3 miljardin dollarin Bitcoin ja Ethereum optioiden erääntyminen koettelee markkinoiden hermoja likvidointishokin jälkeen

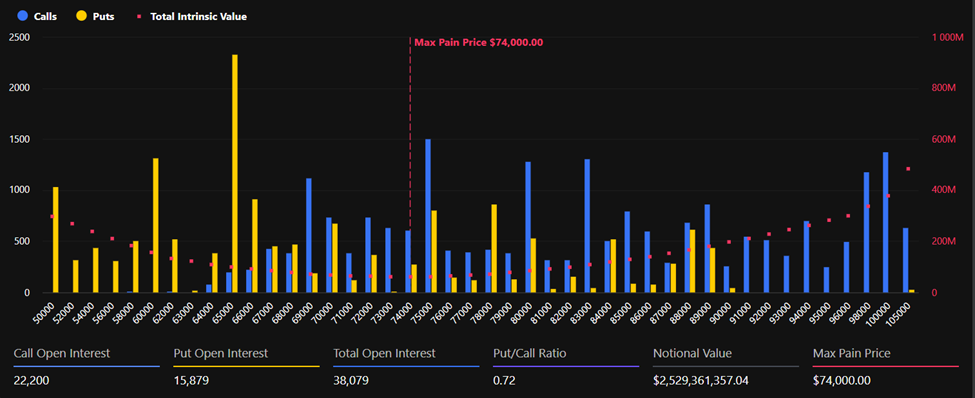

Tätä kirjoitettaessa Bitcoinin hinta oli 66 372 dollaria, max pain noin 74 000 dollarin kohdalla ja kokonais-open interest ylitti 2,53 miljardia dollaria.

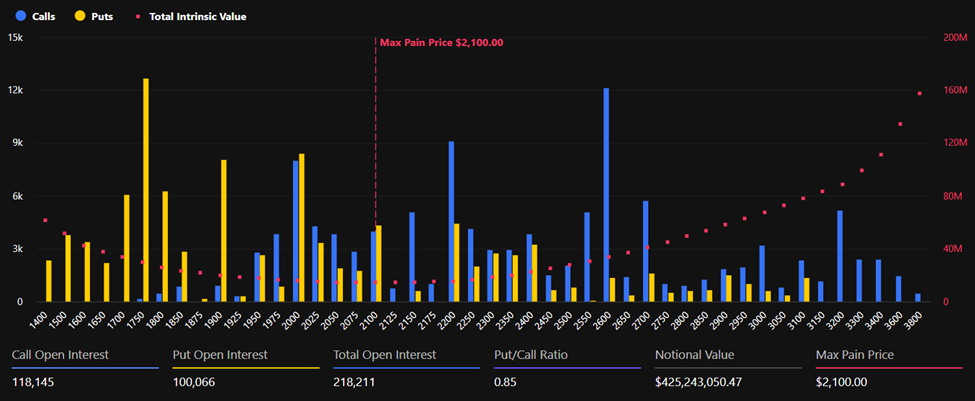

Ethereum puolestaan käy kauppaa noin 1 950 dollarin hinnalla, noin 425 miljoonan dollarin notionaali open interestilla ja max pain tason ollessa 2 100 dollarin tienoilla.

Nämä tunnusluvut osoittavat, että suuri osa avoimista positioista hyötyisi hintojen noustessa max pain -tasojen suuntaan, mutta optiomarkkinoilla tunnelma pysyy varovaisena.

Vaikka viime viikon voimakasta notkahdusta on seurannut palautus, optiomittarit osoittavat, että kauppiaat suojaavat edelleen riskiä kurssilaskun varalta.

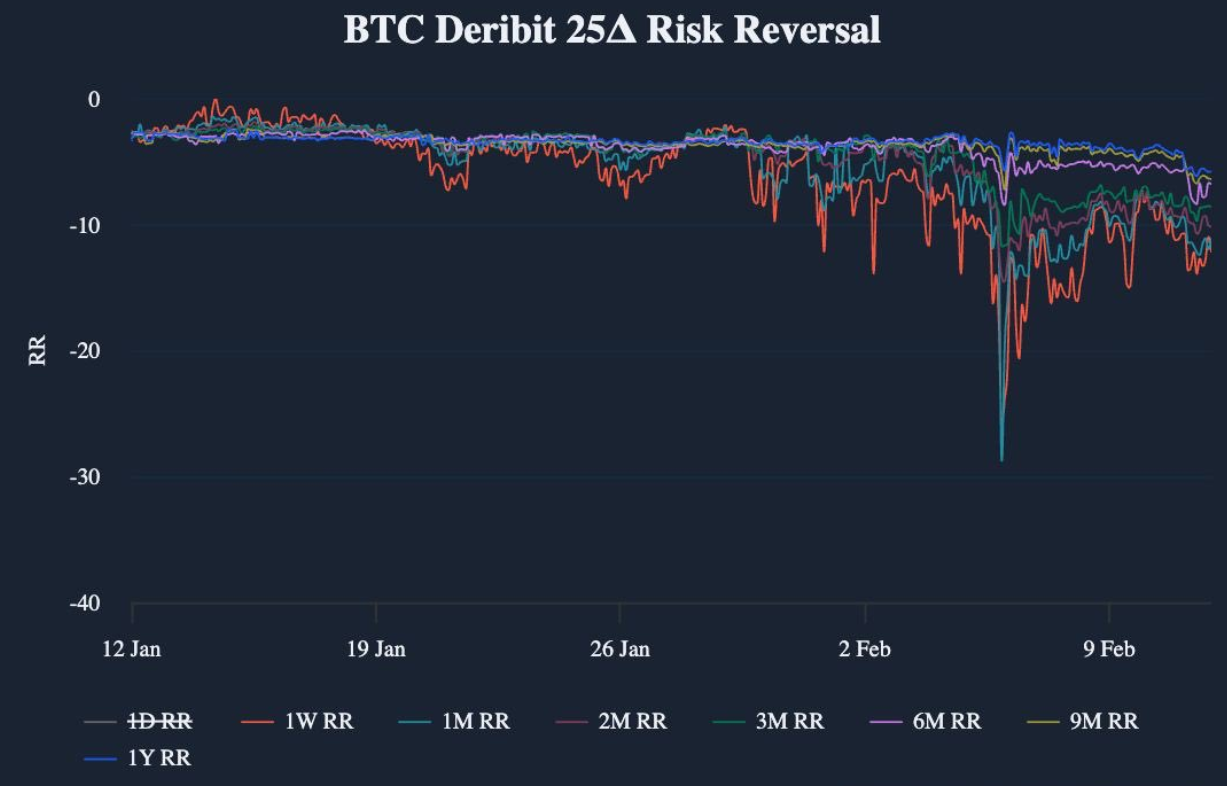

Laevitas-analyytikot huomauttivat, että Bitcoinin riskireversaalit painottuvat yhä vahvasti put-optioihin.

“BTC:n yhden viikon ja yhden kuukauden 25-deltan RR:t ovat toipuneet äärimmäisistä pohjista, mutta pysyvät erityisesti negatiivisina, noin −13 ja −11 volyymin tuntumassa. Tämä osoittaa jatkuvaa suojautumiskysyntää laskun varalta,” johdannaisanalyytikko totesi.

Riskireversaalit ovat laajasti käytettyjä tunnelman mittareita johdannaismarkkinoilla. Pitkään jatkuneet negatiiviset tulokset viittaavat usein siihen, että kauppiaat maksavat suojaput-optioista ylimääräistä, mikä kuvastaa pelkoa hintojen lisälaskusta.

Likvidoinnit, put skew -shokki ja hauras siirtymä kohti call-optioita kun erääntyminen lähestyy

Tällä hetkellä varovainen ilmapiiri seuraa markkinatapahtumaa, jossa Bitcoin kävi hetken alle 70 000 dollarissa, mikä johti laajoihin likvidointeihin ja poikkeuksellisiin vinoumiin johdannaisissa.

Deribitin analyytikot kertoivat, että liike aiheutti yhden voimakkaimmista put-optioiden kysyntäaalloista vuosiin.

“BTC rikkoi 70 000 dollaria viime viikolla, mikä käynnisti ketjureaktion likvidoinneissa sekä yhden äärimmäisimmistä put-vinoumista pitkään aikaan, ennen kuin hinta palautui takaisin 67 000 dollarin alueelle,” Deribitin asiantuntijat kommentoivat.

Tällaisista tapahtumista jää usein pysyvä psykologinen jälki markkinoille, ja kauppiaat pysyvät varuillaan vaikka hinnat vakautuisivat.

Viime aikoina johdannaispositiot ovat kuitenkin alkaneet siirtyä, sillä osa kauppiaista siirtyy takaisin call (osto) -optioihin volatiliteetin laskiessa paniikkitasoilta. Deribitin asiantuntijat ovat havainneet markkinoilla olevan nyt ratkaiseva käännekohta.

Tämän kokoluokan optioiden erääntyminen voi ajoittain aiheuttaa lyhytaikaisia hintaan kohdistuvia painovoimatekijöitä, varsinkin kun suuret open interest -keskittymät sijaitsevat tiettyjen toteutushintojen lähellä.

Vaikka lyhyen aikavälin asetelmat ovat parantuneet, joidenkin tunnuslukujen mukaan institutionaaliset sijoittajat suhtautuvat edelleen varauksellisesti keskikantaman näkymiin.

Greeks.live:n analyytikot raportoivat, että put-optiot hallitsevat yhä Bitcoinin johdannaismarkkinoiden kaupankäyntiä.

“Put-optiot hallitsevat edelleen markkinaa – yli miljardin dollarin edestä BTC-put-optioita on tänään vaihdettu, mikä on 37 % kokonaivaihdosta. Suurin osa näistä on out-of-the-money -optioita hintavälillä 60 000–65 000 dollaria,” analyytikot kertoivat.

Tämä osoittaa, että instituutiot odottavat negatiivista kehitystä keskitasolla ja pitkällä aikavälillä. Analyytikoiden mukaan karhumarkkinaa odotetaan vahvasti seuraavien 1–2 kuukauden aikana.

Tämän päivän optioerääntymisen selvitys voi helpottaa painetta ja vakauttaa markkinoita. Toisaalta se voi myös käynnistää uuden volatiliteettijakson viikonloppua kohti mentäessä.