Bitcoinin (BTC) tunnelma on kääntynyt jyrkästi neljännellä neljänneksellä. Vaikka analyytikot odottivat kolikon tekevän uusia huippuja, monet epäilevät nyt, voiko BTC edes saavuttaa edellistä huippuaan uudelleen. Ennusteita alennetaan, koska suorituskyky on heikentynyt.

Laskusuhdanne on yllättävä, sillä makrotaloudellinen ympäristö on ollut suotuisa. Kysyntä jäähtyy, markkinoiden vahvuus hiipuu ja luottamus näyttää heikkenevän. Mikä siis muuttui? BeInCrypto keskusteli Ryan Chow’n, Solv Protocolin toisena perustajana, kanssa sijoittajakäyttäytymisen muutoksista ja siitä, mitä Bitcoin tarvitsee voittaakseen vuonna 2026.

Miten Bitcoin houkutteli ja menetti institutionaalisen kysynnän vuonna 2025

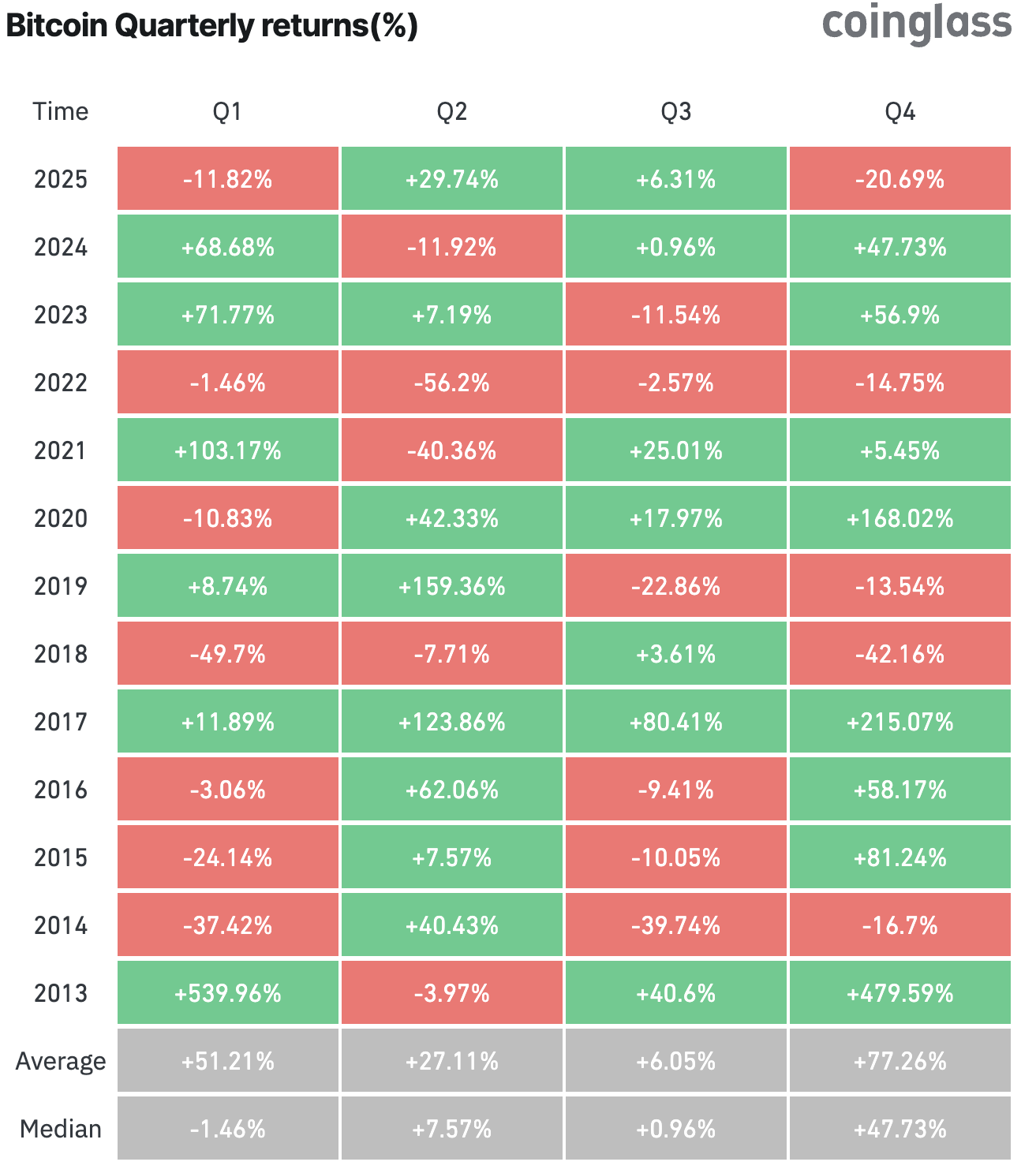

Historiallisesti neljäs neljännes on ollut Bitcoinille vahvin, tuottaen keskimäärin 77,26 % tuoton. Vuodelle 2025 asetettiin vieläkin kovempia odotuksia, kun institutionaalinen käyttöönottotahti kiihtyi ja yhä useampi pörssiyhtiö lisäsi Bitcoinia varantoihinsa.

Kävi kuitenkin päinvastoin – markkina kääntyi. Bitcoin on laskenut 20,69 % tähän mennessä Q4:lla, mikä rikkoo perinteisesti suotuisan ajanjakson odotukset.

Chow’n mukaan vuoden 2025 alku määrittyi institutionaalisella osallistumisella.

”Spot-ETF:t, ETP:t ja uudet mandaatit aiheuttivat pääsyn shokin, instituutiot yksinkertaisesti rakensivat perustason Bitcoin-allokaationsa kuntoon, ja mekaaniset sijoitukset nostivat hintoja”, hän totesi.

Vuoden 2025 loppuun mennessä tilanne oli kuitenkin muuttunut. Chow paljasti, että rakenteelliset ostajat olivat jo rakentaneet omat asemansa, jolloin Bitcoin joutui kilpailemaan suoraan nousevien reaalituottojen kanssa.

Kryptovaluutan lopetettua uusien huippujen tekemisen sijoitusjohtajat alkoivat kyseenalaistaa syytä pitää omaisuusvaraa, joka ei tuota mitään, kun T-billit, yritysluotot ja jopa tekoälyyn liittyvät osakkeet tuottavat vain säilyttämällä niitä.

”Mielestäni markkina kohtaa vihdoin totuuden, jonka on voinut havaita jo vuosia: passiivinen holdaus on saavuttanut rajansa. Yksityis-sijoittajat myyvät, yhtiöt eivät enää kerrytä ja instituutiot vetäytyvät. Tällä kertaa kyse ei ole uskosta Bitcoiniin, vaan nykyinen markkinarakenne ei puolla laajamittaista allokaatiota korkeiden korkojen ympäristössä”, Chow lisäsi.

Lisäksi Chow korosti, että Bitcoinin markkinarakenne on muuttunut. ETF:n ja puolittumiskauppojen jälkeen Bitcoinista tuli ylibuukattu makropositio. Hän totesi, että omaisuus on siirtynyt rakenteellisesta hinnoitteluvaiheesta carry- ja basis-tilaan, jossa ammattilaiskauppiaat hallitsevat nyt.

Yksinkertainen “ETF plus puolittuminen = hinta nousee” -ajattelu ei enää toimi. Hänen mukaansa seuraava käyttöönoton vaihe perustuu osoitettavaan hyötyyn ja riskikorjattuun tuottoon. Hän kertoi BeInCryptolle:

”Vuoden 2025 ensimmäinen puolikas liittyi pääsyyn – kaikki kiirehtivät varmistamaan perustason Bitcoin-altistuksen. Toinen puolikas on vaihtoehtoiskustannus; nyt Bitcoinin on ansaittava paikkansa salkussa omaisuuserien rinnalla, jotka oikeasti maksavat niiden pitämisestä.”

Bitcoinia kutsutaan usein digitaaliseksi kullaksi, ja sitä on pitkään pidetty inflaatiosuojana. Chow myönsi, että omaisuus pysynee arvosäilytyksenä. Kuitenkin hän painotti, ettei pelkkä tarina riitä enää institutionaalisille sijoittajille.

Asiantuntija paljastaa bitcoinin avaintekijän instituutioiden takaisinvoittamiseen vuonna 2026

Chow varoitti, että markkina aliarvioi huomattavasti vuoden 2026 makrotaloudellisten muutosten laajuutta. Hänen mukaansa, ellei Bitcoin kehity tuottavaksi pääomaksi, se pysyy syklisenä, likviditeettiriippuvaisena omaisuutena.

Tässä tilanteessa instituutiot pitäisivät sitä lyhyen aikavälin instrumenttina, eivätkä pitkän aikavälin strategisena sijoituksena.

”Bitcoin ei enää pärjää pelkän narratiivin voimalla. Sen pitää tuottaa tuottoa, muuten se hinnoitellaan rakenteellisesti alhaisemmaksi. Näemme nyt volatiliteettia, koska markkina pakottaa Bitcoinin ‘aikuistumaan’,” hän totesi.

Millaiset turvalliset, säännellyt tuottotuotteet voisivat tuoda institutionaaliset sijoittajat takaisin vuonna 2026? Chowin mukaan todellinen houkutus löytyy säännellyistä, käteis-plus-Bitcoin-strategioista, jotka muistuttavat perinteisiä sijoitustuotteita ja joihin sisältyvät selkeät lakirakenteet, auditoidut varannot ja yksinkertaiset riskiprofiilit.

Hän esitteli kolme kategoriaa:

- Bitcoin-vakuudelliset käteis-plus-rahastot: BTC säilytetään hyväksytyssä säilytyksessä ja sijoitetaan lohkoketjussa Treasury bill- tai repo-strategioihin, tavoitellen 2–4 % lisätuottoa.

- Ylivakuudelliset BTC-lainat ja repot: Säännellyt instrumentit lainaavat Bitcoinia laadukkaille vastapuolille. Lohkoketjun kautta seuranta, konservatiivinen lainoitusaste (LTV) ja konkurssilta suojaavat rakenteet tukevat tätä.

- Määriteltyyn tuottoon perustuvat optioyhdistelmät: Esimerkiksi covered call -strategiat, jotka paketoidaan säänneltyihin tuotteisiin kuten UCITS tai 40-Act-rahastoihin.

Kaikissa näissä vaaditaan ehdottomasti säänneltyjä hallinnoijia, erotellut tilit, proof-of-reserves -toteutus sekä yhteensopivuus institutionaalisen säilytysinfrastruktuurin kanssa.

“Tuotteet, jotka tuovat instituutiot takaisin, eivät ole eksoottisia. Ne näyttävät Bitcoin-vakuudellisilta cash-plus-rahastoilta, repomarkkinoilta ja selkeästi määritellyiltä strategioilta, tutuissa muodoissa, tutuilla riskienhallinoilla, mutta Bitcoin on niiden ytimessä,” Chow kertoi.

Hän korosti lisäksi, että instituutiot eivät tarvitse 20 % DeFi APY:tä, joka on usein punainen lippu. Vuosittainen nettotuotto 2–5 % avoimilla ja vakuudellisilla strategioilla riittää siirtämään Bitcoinin “kiva olla” -statuksesta “keskeiseksi reserviomaisuudeksi”.

“Bitcoinin ei tarvitse olla korkeatuottoinen tuote pysyäkseen relevanttina. Riittää, että siirrytään nollasta vaatimattomaan, läpinäkyvään ‘cash-plus’ -profiiliin, jotta talousjohtajat eivät enää pidä sitä kuolleena pääomana,” Solvin toinen perustaja kertoi BeInCryptolle.

Miltä bitcoin-tuotto näyttää käytännössä

Chow kuvaili, että Bitcoinin muuttuminen tuottavaksi pääomaksi muuttaa sen staattisesta kultaharkosta laadukkaaksi vakuudeksi, jolla voidaan rahoittaa valtion velkakirjoja, luottoa ja likviditeettiä useilla eri alustoilla. Tässä mallissa yritykset panttaavat BTC:t säädeltyihin lohkoketjujen varastoihin, saavat tuottoa tuottavia oikeuksia vastineeksi ja säilyttävät läpinäkyvän näkymän taustalla oleviin omaisuuseriin.

Bitcoin toimisi myös vakuutena repomarkkinoilla, johdannaisten marginaalina sekä strukturoidun velan takaajana, tukien sekä ketjunsisäisiä sijoitusstrategioita että perinteistä käyttöpääomaa.

Lopputuloksena on monikäyttöinen instrumentti: Bitcoin reserviomaisuutena, rahoitusvälineenä ja tuottoa luovana omaisuutena samanaikaisesti. Se muistuttaa valtion velkakirjojen roolia nykyään, mutta toimii globaalissa, 24/7, ohjelmoitavassa ympäristössä.

“Jos onnistumme tässä, instituutiot eivät enää puhu ‘Bitcoinin pitämisestä’ vaan ‘salkkujen rahoittamisesta Bitcoinilla.’ Siitä tulee neutraali vakuus, joka hiljaisesti mahdollistaa valtion velkakirjat, luoton ja likviditeetin sekä perinteisillä että ketjunsisäisillä markkinoilla,” Chow kommentoi.

Instituutiot haluavat tuottoa: voiko Bitcoin tarjota sitä vaarantamatta periaatteitaan

Sovellukset ovat erittäin houkuttelevia, mutta herää kysymys: voiko Bitcoin mahdollistaa säädellyn, riskiin suhteutetun tuoton laajemmin tinkimättä perusperiaatteistaan?

Chow’n mukaan vastaus on kyllä, mikäli markkina kunnioittaa Bitcoinin kerroksellista arkkitehtuuria.

“Peruskerros pysyy konservatiivisena; tuottomahdollisuudet ja sääntely ovat ylemmissä kerroksissa, joissa on vahvat sillat ja läpinäkyvyysvaatimukset. Bitcoin L1 säilyy yksinkertaisena ja hajautettuna, kun taas tuottava kerros sijaitsee L2:ssa, sivuketjuissa tai RWA-ketjuissa, joissa paketoitu Bitcoin toimii yhdessä tokeneiksi muutettujen velkakirjojen ja luoton kanssa,” hän totesi.

Johtaja myönsi, että teknisiä haasteita on ratkaistava useita. Hän korosti, että ekosysteemin täytyy siirtyä luotettavista multisig-ratkaisuista institutionaalisen tason silloihin. Lisäksi tulisi luoda standardoidut yksi-yhteen-taatut paketit ja kehittää reaaliaikaiset riskiorakkelit.

“Ideologinen haaste on vaikeampi: CeFi-romahduksen jälkeen epäluulo on syvää. Silta on radikaali läpinäkyvyys, ketjussa todistetut reservit, avoimet mandaattit, ei piilotettua vipua. Tärkeää on, että tuottava Bitcoin säilyy vapaaehtoisena; itsehallinta pysyy mahdollisena. Bitcoinin peruskerrosta ei tarvitse muuttaa, että siitä tulee tuottava. Tarvitsemme kurinalaisen rahoituskerroksen yläpuolelle, jonka instituutiot voivat luottaa ja cypherpunkit varmistaa,” johtaja tarkensi.

Lopulta Chow’n viesti on selvä: Bitcoinin seuraava vaihe perustuu kurinalaiseen rahoitusinsinööriin, ei kertomuksiin tai spekulaatioon. Jos ala onnistuu toimittamaan läpinäkyvät ja säännellyt tuottoa tuottavat rakenteet tinkimättä Bitcoinin perusarvoista, instituutiot palaavat – ei tunnelmatraderien, vaan pitkäaikaisten allokoijien roolissa.

Reitti vuoteen 2026 kulkee hyötyjen, uskottavuuden ja Bitcoinin kautta, osoittaen sen kyvyn tarjota tuottavuutta pääomaan perustuvassa maailmassa.