Aave DAO valmistautuu merkittävään uudistukseen sulkemalla yli 50 % heikosti menestyvistä L2-instansseista. Se myös uudistaa hallintorakennettaan ja sijoittaa yli 100 miljoonaa dollaria GHO:n vahvistamiseen.

Tämä voi olla käännekohta, joka nostaa Aaven takaisin ketjulainauksen eturintamaan tai aiheuttaa ennennäkemätöntä kiistaa DeFi-yhteisössä.

ACI ehdottaa 50 % L2:ista sulkemista

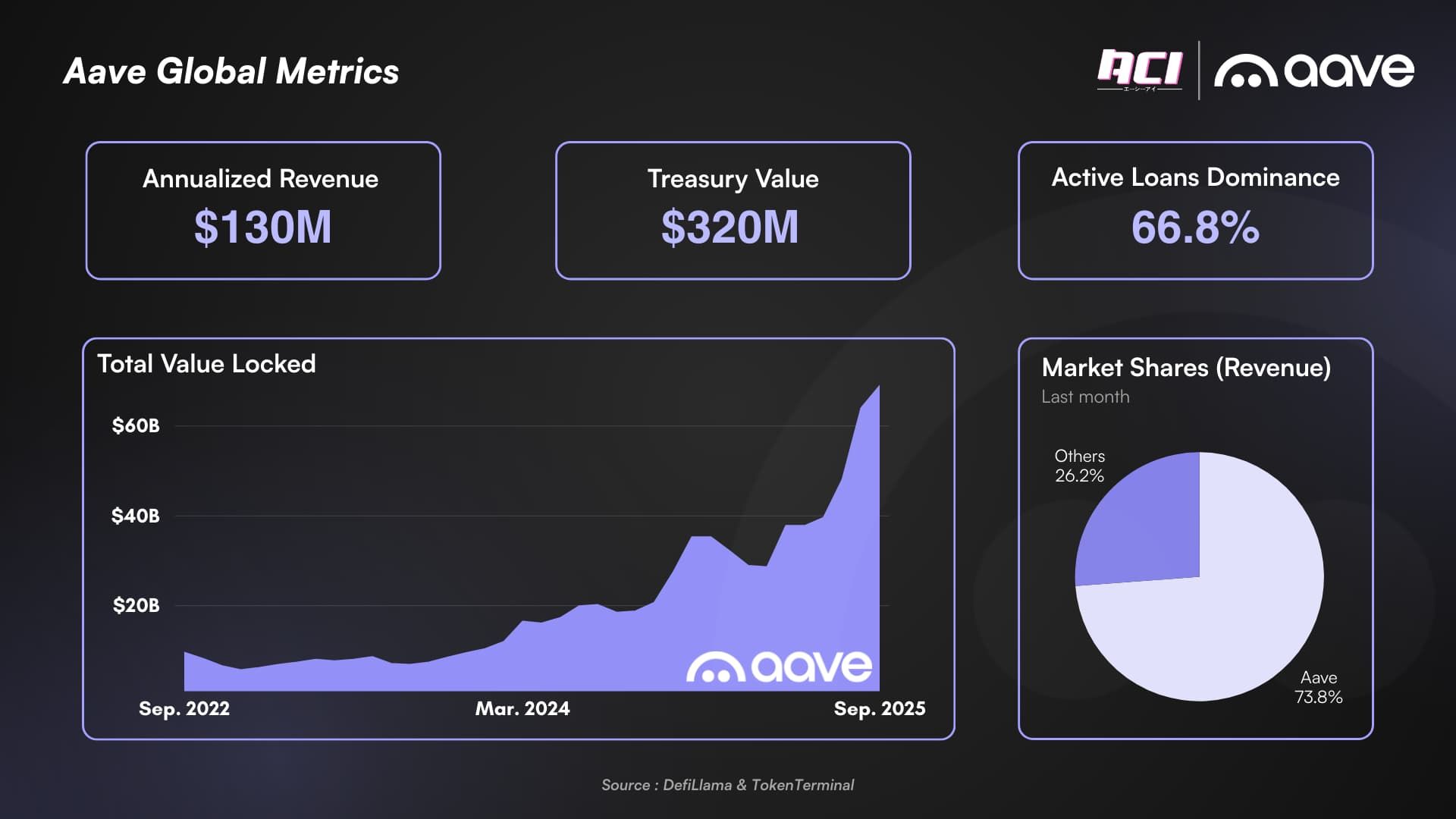

Aave Chan Initiativen (ACI) “State of the Union” -raportti antaa rehellisen kuvan. DeFi-markkinoiden myrskyisän kauden ja sisäisten haasteiden jälkeen Aave (AAVE) johtaa nyt keskeisissä tunnusluvuissa: TVL, tulot, markkinaosuus ja lainavolyymi. Aaven vuositulot, 130 miljoonaa dollaria, ylittävät kilpailijoiden yhteenlasketut kassavarat. Tokenomiikan parannukset ja AAVE-tokenin takaisinosto-ohjelma ovat myös edistäneet ekosysteemin kasvua.

Kuitenkin ACI:n raportti korostaa myös useita kipupisteitä.

Ensinnäkin Layer-2 (L2) -strategian osalta. Vaikka Aaven L2-strategia oli aiemmin menestyksen avaintekijä, se ei enää ole tarkoituksenmukainen. Yli puolet Aaven L2- ja alt-L1-instansseista ei ole taloudellisesti kannattavia. Vuoden alusta lähtien yli 86,6 % Aaven tuloista tulee pääverkosta, mikä osoittaa, että kaikki muu on sivujuoni.

Tämän perusteella ACI ehdottaa heikosti menestyvien verkkojen sulkemista. DAO:n tulisi sijoittaa keskeisiin verkkoihin, joilla on merkittäviä erottavia tekijöitä.

Toiseksi, ACI ajaa täydellistä uudistusta “ystävällinen haarukka” -kehykselle, sillä useimmat niistä eivät ole olleet vaikuttavia TVL:n ja tulojen suhteen. Joissakin tapauksissa hyökkääjät ovat käyttäneet niitä Aaven vahingoksi, kuten Sparkissa nähtiin.

“Ystävällinen haarukkamalli oli hyvä tarkoitus, mutta huono toteutus, jossa DAO oli liian ystävällinen näitä haarukoita kohtaan, mikä antoi DAO:lle vain vähän etuja,” raportti toteaa.

Kolmanneksi, instanssimalli, joka oli aikaisempien versioiden älykäs innovaatio, on vanhentunut Aave V3 -koodipohjan uudemmissa versioissa korkeiden kustannustensa vuoksi. Siksi ACI ehdottaa, ettei tulevaisuudessa kohdisteta kehitys- tai kasvupyrkimyksiä instansseihin, paitsi Prime-instanssiin.

Järkevä, mutta riskialtis päätös

ACI:n perustelut ovat loogisia nykyisessä kontekstissa. Ketjulainaus on matalan katteen liiketoimintaa. Hajautettu TVL useilla ketjuilla aiheuttaa korkeita työvoima- ja kannustinkustannuksia, kun taas suurin osa tuloista syntyy edelleen pääverkossa. Toimintojen virtaviivaistaminen parantaa liiketoiminnan suorituskykyä keskittämällä resursseja verkkoihin, joilla on erityisiä etuja. Tämä lähestymistapa vähentää myös tehokkaasti toimintakustannuksia.

Tämä “sulkemispäätös” sisältää kuitenkin poliittisia ja yhteisöllisiä riskejä. L2-ekosysteemit/kumppanit saattavat vastustaa, kyseisten ketjujen käyttäjät voivat lähteä, ja TVL voi tilapäisesti laskea. Siksi tämä vaatii huolellista harkintaa toteutuksen tiekartassa.

Erityisen huomionarvoinen suunta raportissa on ACI:n keskittyminen GHO stablecoinin asettamiseen kasvustrategiansa ytimeen. ACI priorisoi GHO:n kehitystä ylläpitämällä AAVE:n takaisinosto-ohjelmaa. Tämä ohjelma sisältää viikoittaisia ostoja noin 500 000 dollaria – 1 miljoona dollaria seuraavan 18 kuukauden ajan. ACI sijoittaa yli 100 miljoonaa dollaria varantoihin kumppanuusohjelmia varten ja aktivoi GHO-luottolinjan, joka on vakuutettu BTC/ETH/AAVE:lla.

Tavoite on selvä: muuttaa GHO korkeampien voittomarginaalien ajuriksi DAO:lle. Tämä muutos siirtyy matalan katteen lainamallista korkeampikatteiseen malliin stablecoin CDP:n kautta. Jos tämä toteutetaan tehokkaasti, se voi merkittävästi lisätä DAO:n tuloja ja tukea AAVE:n arvostusta.

Aave on hyvin asemoitunut vahvalla taloudellisella perustalla ja hallitsevalla asemalla ketjulainauksessa. GHO:n valtava potentiaali asettaa sen historialliseen mahdollisuuteen muokata hajautetun rahoituksen tulevaisuutta. Lyhyen aikavälin riskit TVL:n vähenemisestä tai yhteisön vastareaktiosta voivat kuitenkin edelleen ilmetä.