EUR/USD-pari saavutti pohjan 1,1391 elokuun ensimmäisenä päivänä, mikä oli sen alhaisin taso yli kuukauteen. Yhdysvaltain dollari (USD) löysi tukea markkinatunnelmasta huolimatta, säilyttäen positiivisen suuntauksensa vilkkaan viikon aikana.

USD kuitenkin luovutti perjantaina heikkojen Yhdysvaltain tietojen jälkeen. Pari asettui lopulta noin 1,1550 tasolle, pitäen silti kiinni merkittävistä viikkotappioista.

Kauppasodan edestakainen liike

Yhdysvallat ja Euroopan unioni (EU) saavuttivat kauppasopimuksen, joka asettaa 15% tullin useimmille Yhdysvaltain viennille ja vaatii EU:n investointeja eri amerikkalaisiin sektoreihin. 50% vero EU:n viennille Yhdysvaltoihin pysyy voimassa teräksen, alumiinin ja kuparin osalta.

Samaan aikaan lisätiedot puuttuvat edelleen. Euroopan komission puheenjohtaja Ursula von der Leyen totesi, että tällaiset verot ovat vastavuoroisten tullien alaisia. Hän ei kuitenkaan antanut tarkempia tietoja siitä, milloin tai ilmoittaako EU niistä.

Eurooppalaiset johtajat kritisoivat laajasti sopimusta, ja Saksan liittokansleri Friedrich sanoi sen aiheuttavan “huomattavaa vahinkoa” ja Ranskan pääministeri François Bayrou kutsui sitä “synkäksi päiväksi” EU:lle.

Keskellä viikkoa Yhdysvaltain presidentti Donald Trump ilmoitti 50% verosta kaikille Brasilian tuonnille Yhdysvaltoihin. Se oli tarkoitettu “rangaistukseksi” vasemmistolaiselle hallitukselle.

Valkoinen talo ilmoitti myös yleisestä 50% tullista puolivalmiiden kuparituotteiden ja kuparipitoisten johdannaistuotteiden tuonnille.

Lopulta elokuun 1. päivän määräaika astui voimaan perjantaina, levittäen uusia tulleja. Naapurimaa Meksikon kanssa Trump sopi 90 päivän jatkosta lisäneuvotteluille, mutta iski Kanadaan 35% tullilla.

Osakemarkkinat romahtivat ennen viikon päätöstä. Lasku heijasti markkinoiden huolia tämän päätöksen mahdollisista vaikutuksista maailmanlaajuiseen talouskehitykseen.

Federal Reserven Kapina

Keskellä viikkoa Federal Reserve (Fed) ilmoitti päätöksestään rahapolitiikasta. Kuten laajasti odotettiin, päättäjät jättivät ohjauskoron ennalleen, vaihdellen 4,25% ja 4,50% välillä.

Päätös sisälsi kuitenkin yllätyksen. Ensimmäistä kertaa vuosikymmeniin kaksi erimielistä, kuvernöörit Christopher Waller ja Michelle Bowman, äänestivät lainakustannusten alentamisen puolesta.

Pääjohtaja Jerome Powell selitti, että tällainen päätös johtui jatkuvasta epävarmuudesta, joka liittyy tullien vaikutukseen inflaatioon.

Powell selitti myös, että inflaation ollessa yhä Fedin 2% tavoitteen yläpuolella ja työmarkkinoiden ollessa edelleen tiukat, keskuspankin tulisi pitää korot nykyisellä tasolla. Powellin mukaan tämä päätös jättää päättäjät hyvin asemoituneiksi reagoimaan ajoissa.

Powell ei vihjannut mahdollisesta koronlaskusta, kun he kokoontuivat syyskuussa. Hän suosii odottavaa asennetta.

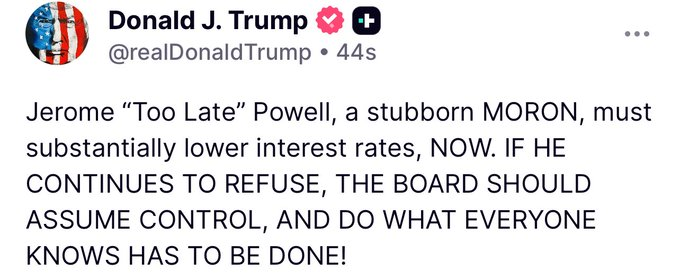

Päätös aiheutti jälleen raivokohtauksen presidentti Trumpilta, joka on pitkään vaatinut alhaisempia korkoja. Hän käytti sosiaalista mediaa hyökätäkseen Fedin johtajaa vastaan, kutsuen Powellia “liian myöhäiseksi” ja väittäen, että hänen päätöksensä maksaa miljardeja dollareita.

Tietorikas Viikko Päättyy Rysäykseen

Eurooppalaiset tiedot osoittivat näinä päivinä, että Vanha Manner on nousemassa vaikeuksista, kiitos Euroopan keskuspankin (EKP) massiivisen koronlaskun.

Saksa julkaisi alustavan arvion toisen neljänneksen bruttokansantuotteesta (BKT). Se osoitti talouden supistuneen 0,1% huhtikuusta kesäkuuhun edellisen neljänneksen 0,4% kasvun jälkeen.

Maa julkaisi myös alustavan arvion heinäkuun yhdenmukaistetusta kuluttajahintaindeksistä (HICP), joka nousi vuositasolla 1,8%, hidastuen kesäkuun 2%:sta.

Maan vähittäismyynti kasvoi 4,9%. Tämä oli lähes kaksinkertainen edelliseen 2,6% kasvuun verrattuna.

EU:n alustava toisen neljänneksen BKT kasvoi 0,4% neljännesvuosittain, mikä oli parempi kuin odotettu 0,2%, kun taas vuosikasvu oli 1,4%, ylittäen 1,2% ennusteet.

Negatiivisena huomiona HICP pysyi 2% vuositasolla heinäkuussa alustavien arvioiden mukaan, odotetun 1,9% sijaan. Myös ydinvuosiluku pysyi ennallaan 2,3%:ssa.

Yhdysvaltain kalenteri oli täynnä työllisyyteen liittyviä tietoja, ennen mahtavaa Nonfarm Payrolls -raporttia. Maa julkaisi myös alustavan arvion toisen neljänneksen BKT:sta, joka osoitti Yhdysvaltain talouden kasvaneen 3% vuositasolla, mikä oli paljon parempi kuin ensimmäisen neljänneksen 0,5% lasku ja parempi kuin odotettu 2,4%.

Positiivinen luku lisäsi kysyntää USD:lle, jota haukkamainen Fed myöhemmin pahensi.

Työllisyyslukujen osalta kesäkuun Job Openings and Labor Turnover Survey (JOLTS) osoitti, että avoimien työpaikkojen määrä kesäkuun viimeisenä työpäivänä oli 7,43 miljoonaa, alle toukokuun 7,77 miljoonan (korjattu 7,76 miljoonasta) ja alle markkinoiden odotuksen 7,55 miljoonaa.

Keskiviikkona julkaistu ADP Employment Change -raportti oli rohkaisevampi. Se osoitti, että yksityinen sektori lisäsi 104 000 uutta työpaikkaa heinäkuussa, kun taas kesäkuun tappio tarkistettiin 23 000:een aiemmasta arviosta -33 000.

Lopuksi, Challenger Job Cuts osoitti, että Yhdysvalloissa toimivat yritykset ilmoittivat 62 075 työpaikan vähennyksestä heinäkuussa verrattuna lähes 25 900:aan vuotta aiemmin. Luku oli selvästi yli kesäkuussa ilmoitetun 47 999:n, ja se on toiseksi korkein heinäkuussa viimeisen vuosikymmenen aikana.

Non-Farm Payrolls yllättää markkinat

NFP julkaistiin vihdoin, ja tilanne muuttui kaoottiseksi. Maa lisäsi vain 73 000 uutta työpaikkaa heinäkuussa, kun taas kesäkuun lukema tarkistettiin alaspäin 14 000:een aiemmin raportoidusta 147 000:sta.

Tarkistukset osoittivat, että viime kuukausina oli noin 260 000 työpaikkaa vähemmän kuin aiemmin arvioitiin.

Lisäksi työttömyysaste nousi 4,2 %:iin 4,1 %:sta heinäkuussa odotetusti, kun taas työvoiman osallistumisaste laski 62,2 %:iin 62,3 %:sta.

Vuosittainen palkkainflaatio, mitattuna keskimääräisten tuntiansioiden muutoksella, nousi 3,9 %:iin 3,8 %:sta.

Uutiset saivat Yhdysvaltain dollarin myyntiin. Fedin rahapolitiikan ilmoituksen jälkeen spekulatiivinen kiinnostus kasvoi vedonlyöntiin syyskuun päätöksen pitämisestä ennallaan, ja todennäköisyys muutokselle nousi noin 60 %:iin.

Kuitenkin huono kuukausittainen työllisyysraportti muutti tunnelman. Markkinatoimijat uskovat nyt, että on yli 66 %:n todennäköisyys koronlaskulle tulevassa Fedin kokouksessa.

On syytä lisätä, että ennen viikon loppua Yhdysvallat julkaisi myös heinäkuun ISM Manufacturing Purchasing Managers Indexin (PMI), joka supistui odottamatta 48:aan kesäkuun 49:stä, jääden myös odotuksista 49,5.

Samaan aikaan Michiganin kuluttajien luottamusindeksi tarkistettiin alaspäin 61,7:ään heinäkuussa. Tämä seurasi alustavaa arviota 61,8, joka oli alle odotetun 62,0.

Viikon lopussa osakkeet säilyttivät merkittäviä tariffien inspiroimia tappioita, mikä heijastaa tariffiin liittyviä huolia. Työmarkkinoiden löystymisestä huolimatta inflaation nousun riski pysyy samana.

Tämän mielessä Fed saattaa pidättäytyä toimista jälleen syyskuussa.

Tulevina päivinä makrotaloudellinen kalenteri tarjoaa vähän. Merkittävimmät luvut ovat Yhdysvaltojen heinäkuun ISM Services PMI ja EU:n kesäkuun vähittäismyynti. Kauppasota saattaa kuitenkin jälleen nousta keskiöön.

Vastuuvapauslauseke

Kaikki verkkosivustollamme olevat tiedot julkaistaan vilpittömässä mielessä ja ainoastaan yleiseen tiedottamiseen. Lukijan on toimittava verkkosivustomme tietojen perusteella täysin omalla vastuullaan.