Vuonna 2025 yritysten määrä, jotka käyttävät Bitcoinia varanto-omaisuutena, on kasvanut jyrkästi. Tämä on johtanut Bitcoin-aiheisten osakkeiden ja joukkovelkakirjojen nousuun. Salkunhoitaja Lyn Alden toi esiin kaksi pääsyytä tälle trendille.

Nämä syyt heijastavat institutionaalista kysyntää ja korostavat strategisia etuja, joita yritykset saavat hyödyntämällä Bitcoinia.

Syy 1: Sijoitusrajoitettujen rahastojen korvike

Yksi keskeinen syy, jonka Lyn Alden mainitsi, on rajoitus, johon monet sijoitusrahastot törmäävät. Useat rahastot saavat sijoittaa vain osakkeisiin tai joukkovelkakirjoihin, ja niiltä on kielletty suora Bitcoinin tai kryptovaluuttaan liittyvien ETF:ien ostaminen.

Tämä luo merkittävän esteen salkunhoitajille, jotka haluavat altistua Bitcoinille, erityisesti niille, jotka uskovat sen vahvaan kasvupotentiaaliin. Tämän rajoituksen kiertämiseksi Bitcoinia omistavien yritysten, kuten Strategyn (entinen MicroStrategy) (MSTR), osakkeet ovat muodostuneet kelvolliseksi vaihtoehdoksi.

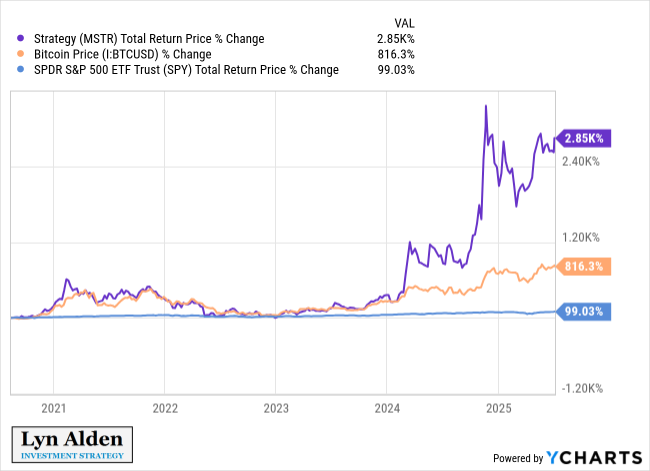

Lyn Aldenin tarjoama kaavio osoittaa MSTR:n kokonaishinnan tuoton vuosina 2021–2025 olevan 2 850 %. Bitcoin (BTC/USD) nousi samalla ajanjaksolla 816,3 %, kun taas SPY kasvoi vain 99,03 %. Tämä viittaa siihen, että MSTR ylitti laajemman osakemarkkinan ja toimi epäsuorana tapana rahastoille saada altistusta Bitcoinille.

”Lyhyesti sanottuna, monet rahastot, mandaatin vuoksi, voivat omistaa vain osakkeita tai joukkovelkakirjoja, joilla on bitcoin-altistus; ei ETF:iä tai vastaavia arvopapereita. Bitcoin-treasury-yritykset antavat heille pääsyn,” Lyn Alden selitti.

Hän jakoi myös henkilökohtaisen kokemuksensa mallisalkkunsa hallinnasta. Vuonna 2020 hän valitsi MSTR:n, koska hänen kaupankäyntialustansa ei tukenut suoria Bitcoin- tai GBTC-ostoja. Tämä joustavuus mahdollisti strategiarajoitteisille rahastoille Bitcoin-altistuksen saamisen sääntöjä rikkomatta.

Syy 2: Pitkäaikaisten joukkovelkakirjojen ja turvallisemman vipuvaikutuksen etu

Lyn Alden korosti toista syytä: yritysten kykyä laskea liikkeeseen pitkäaikaisia joukkovelkakirjoja. Tämä auttaa heitä välttämään marginaalikutsuriskin, johon hedge-rahastot usein törmäävät.

Hedge-rahastot käyttävät tyypillisesti marginaalilainaa, mikä voi johtaa pakotettuihin omaisuuden myynteihin, kun Bitcoinin hinnat laskevat jyrkästi.

Sen sijaan yritykset, kuten Strategy, voivat laskea liikkeeseen monivuotisia joukkovelkakirjoja. Tämä mahdollistaa heidän Bitcoin-positioidensa säilyttämisen myös epävakaissa markkinaolosuhteissa.

Tämä lähestymistapa luo turvallisemman vivun muodon. Se auttaa yrityksiä hyödyntämään Bitcoinin hintavaihteluita tehokkaammin kuin vivutetut ETF:t.

Lyn Alden huomautti, että pitkäaikaiset joukkovelkakirjat tarjoavat suurempaa kestävyyttä volatiliteettia vastaan kuin marginaalilainat. Yrityksiä ei pakoteta likvidoimaan lyhytaikaisissa laskuissa.

”Tämäntyyppinen pidemmän aikavälin yritysvipu on myös yleensä parempi pitkällä aikavälillä kuin vivutetut ETF:t. Koska vivutetut ETF:t eivät käytä pitkäaikaista velkaa, niiden vipu nollautuu päivittäin, ja siksi volatiliteetti on usein melko haitallista niille,” hän lisäsi.

Sijoittajat ovat yhä kiinnostuneempia DATeista

Lyn Aldenin näkemykset valaisevat kasvavaa sijoittajien kiinnostusta yritysten osakkeisiin, jotka omaksuvat strategisia krypto-varantoja.

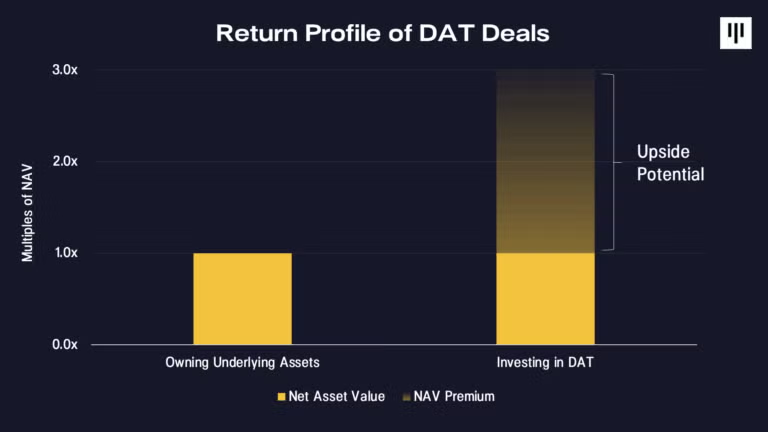

Pantera Capitalin tuore raportti korosti, että Digital Asset Treasury -osakkeet (DAT:t) yhdistävät perinteisen rahoituksen ja digitaaliset omaisuuserät. Ne mahdollistavat sijoittajille altistumisen tutuin välinein.

Pantera uskoo myös, että sijoittaminen DAT:iin voisi tuottaa korkeampia tuottoja kuin taustalla olevat digitaaliset omaisuuserät.

”Peli on muuttunut sen jälkeen, kun Coinbase lisättiin S&P500:aan. Jokainen perinteinen salkunhoitaja on nälkäinen ja pakotettu lisäämään joitakin digitaalisia omaisuuseriä. On DAT-kausi, ei alts-kausi… Trendin alkuvaihe on vielä käynnissä,” sijoittaja Nachi kommentoi.

Lisäksi tuore BeInCrypto-raportti osoittaa, että tämän altcoin-talven aikana kryptovaluuttaan keskittyvien yritysten, kuten Coinbasen, Circlen ja Robinhoodin, osakkeet ylittävät merkittävien tokenien tuoton.

Tämä sijoittajien keskittymisen muutos ulkoisiin voitonmahdollisuuksiin saattaa kuitenkin aiheuttaa kryptoteollisuuden kasvutahdin hidastumisen.

Vastuuvapauslauseke

Kaikki verkkosivustollamme olevat tiedot julkaistaan vilpittömässä mielessä ja ainoastaan yleiseen tiedottamiseen. Lukijan on toimittava verkkosivustomme tietojen perusteella täysin omalla vastuullaan.