Kauan odotettu yhteenotto krypton ja perinteisten pankkijärjestelmien välillä alkoi virallisesti GENIUS-lain hyväksymisen myötä. Lainsäädännön vaikutus on jo nähtävissä—kahden viikon kuluessa vähittäiskaupan jättiläiset kuten Amazon ja Walmart harkitsevat omien stablecoinien lanseeraamista.

Kronos Researchin toimitusjohtaja Hank Huang kertoi BeInCryptolle, että jos useammat yritykset omaksuvat tämän trendin, pankkijärjestelmien on sopeuduttava nopeasti, erityisesti kun raha siirtyy pois perinteisistä talletuksista. Kuluttajat, jotka siirtyvät vähittäiskaupan tukemiin stablecoineihin, eivät kuitenkaan saa samoja suojauksia kuin perinteiset pankit tarjoavat.

Uusi aikakausi kryptointegraatiolle

GENIUS-laki edustaa historiallista muutosta siinä, miten kryptovaluutta, erityisesti stablecoinit, integroituvat Yhdysvaltain rahoitusmarkkinoille. Se varmistaa, että stablecoinit ovat todellisten omaisuuserien tukemia ja tiukan valvonnan alaisia, samalla kun tunnustetaan niiden potentiaali innovoida maksujärjestelmiä.

Lain tärkeimpiin säännöksiin kuuluu selkeä määräys, että vain vakuutetut talletuslaitokset, mukaan lukien pankit ja luotto-osuuskunnat, sekä tietyt hyväksytyt ei-pankkilaitokset saavat laskea liikkeeseen stablecoineja. Se kieltää myös tiukasti algoritmiset tai tukemattomat stablecoinit vakauden ja kuluttajien luottamuksen varmistamiseksi.

Lainsäädännön hyväksymisen jälkeen useat korkean profiilin vähittäiskauppiaat ovat osoittaneet kiinnostusta yrityksen stablecoinien lanseeraamiseen. Raporttien mukaan yritysjätit kuten Amazon ja Walmart harkitsevat vakavasti tätä askelta.

Useat motiivit todennäköisesti ohjaavat heidän ajatteluaan.

Yksityis-sijoittajien jättiläisten motivaatiot stablecoineille

Vähittäiskauppiailla kuten Amazon ja Walmart on valtava asiakaskunta, joka tuottaa päivittäin miljardeja dollareita pelkästään ostoksista. Monet asiakkaat maksavat perinteisillä luottokorttiverkoilla, kuten Visa ja Mastercard.

Nämä verkot perivät tyypillisesti 2-3% vaihtopalkkioita per transaktio, ja yrityksille, joilla on näin valtavat transaktiomäärät, nämä palkkiot voivat kertyä miljardeihin dollareihin vuosittain.

Suuret yritykset voivat kiertää nämä verkot laskemalla liikkeeseen oman stablecoininsa, mikä vähentää tai poistaa nämä kustannukset merkittävästi.

Samaan aikaan maksujärjestelmävälittäjien, kuten pankkien, poistaminen nopeuttaisi huomattavasti selvitysaikoja. Koska stablecoinit perustuvat lohkoketjuteknologiaan, ne voivat mahdollistaa lähes välittömät selvitykset, mikä johtaa paljon parempaan kassavirtaan ja tehokkuuteen yrityksille ja niiden toimittajille.

Kansainvälisten transaktioiden yhteydessä vähittäiskaupan tukemat stablecoinit tarjoaisivat virtaviivaisia globaaleja maksuja, tarjoten edullisemman vaihtoehdon perinteisille rajat ylittäville maksutavoille, jotka usein sisältävät valuutanvaihtokuluja. Tällainen siirto laajentaisi myös vähittäiskauppiaiden asiakaskuntaa.

Oma stablecoin voitaisiin myös integroida kanta-asiakas- ja palkkio-ohjelmiin, tarjoten asiakkaille ainutlaatuisia kannustimia tai alennuksia. Se voisi myös avata ovia uusille rahoituspalvelutarjouksille.

“Kitkattomat palkkiot ja kustannussäästöt, kuluttajakeskeiset edut ajavat muutosta. Suosituilla eduilla ja käytännöllisellä hyödyllä stablecoinit nousevat esiin, ne tavoittelevat tuottoa passiivisten talletusten sijaan,” Huang kertoi BeInCryptolle.

Nämä lukuisat edut herättävät kysymyksiä siitä, miten tämä uusi maksuliikenne saattaa vaikuttaa perinteisiin pankkipalveluihin.

Stablecoinien häiritsevä vaikutus perinteiseen pankkitoimintaan

Vähittäiskaupan tukemien stablecoinien laaja käyttöönotto voisi merkittävästi häiritä perinteistä pankkitoimintaa, erityisesti ohjaamalla rahaa pois perinteisistä talletuksista.

Jos Amazon tai Walmart laskee liikkeeseen stablecoinin, kuluttajat saattavat valita pitävänsä ostovoimansa näissä stablecoineissa perinteisten pankkitilien sijaan. Sen sijaan, että he pitäisivät rahaa käyttötilillä ruokaostoksia tai verkkokauppaa varten, kuluttaja saattaa siirtää nämä varat Amazonin tai Walmartin stablecoin-lompakkoon.

Tämä muutos vähentäisi suoraan perinteisissä pankeissa pidettyjen talletusten määrää. Koska nämä talletukset ovat minkä tahansa pankin elinehto, merkittävä ulosvirtaus kutistaisi niiden rahoituspohjaa. Tämä puolestaan vaikuttaisi niiden kykyyn lainata rahaa nykyisille asiakkaille ja yrityksille.

“Kuluttajat siirtyvät TradFista ketjuihin saumattomasti etsien tuttuja, nopeita ja joustavia reittejä. Vähittäiskaupan kolikot vievät likviditeettiä pankeista brändättyihin kryptoverkkoihin,” Huang sanoi.

Lyhyesti sanottuna niiden kokonaisvaltainen taloudellinen toiminta vähenisi huomattavasti.

“GENIUS-laki tasoittaa pelikenttää tiukoilla standardeilla varannoista, sääntelystä ja liikkeeseenlaskijan kelpoisuudesta. Pankit saavat jalansijaa luotettavilla puitteilla, kun taas ei-pankkilaiset kohtaavat tiukat säännöt. Lopulta kyse on likviditeettitaistelusta, jossa vahvimmat selviävät,” Huang lisäsi.

Tietoisina näistä vaaroista, miten perinteiset pankit mukauttavat strategioitaan pysyäkseen kilpailukykyisinä?

Miten pankit voivat sopeutua digitaaliseen muutokseen?

Jossain määrin pankit ovat kokeneet yleistä talletusten siirtymistä jo jonkin aikaa. Stablecoinit saattavat kiihdyttää tätä suuntausta entisestään. Perinteiset pankit ovat jo aktiivisesti pyrkineet vastaamaan kasvavaan kysyntään digitaalisen pankkitoiminnan osalta viime vuosina.

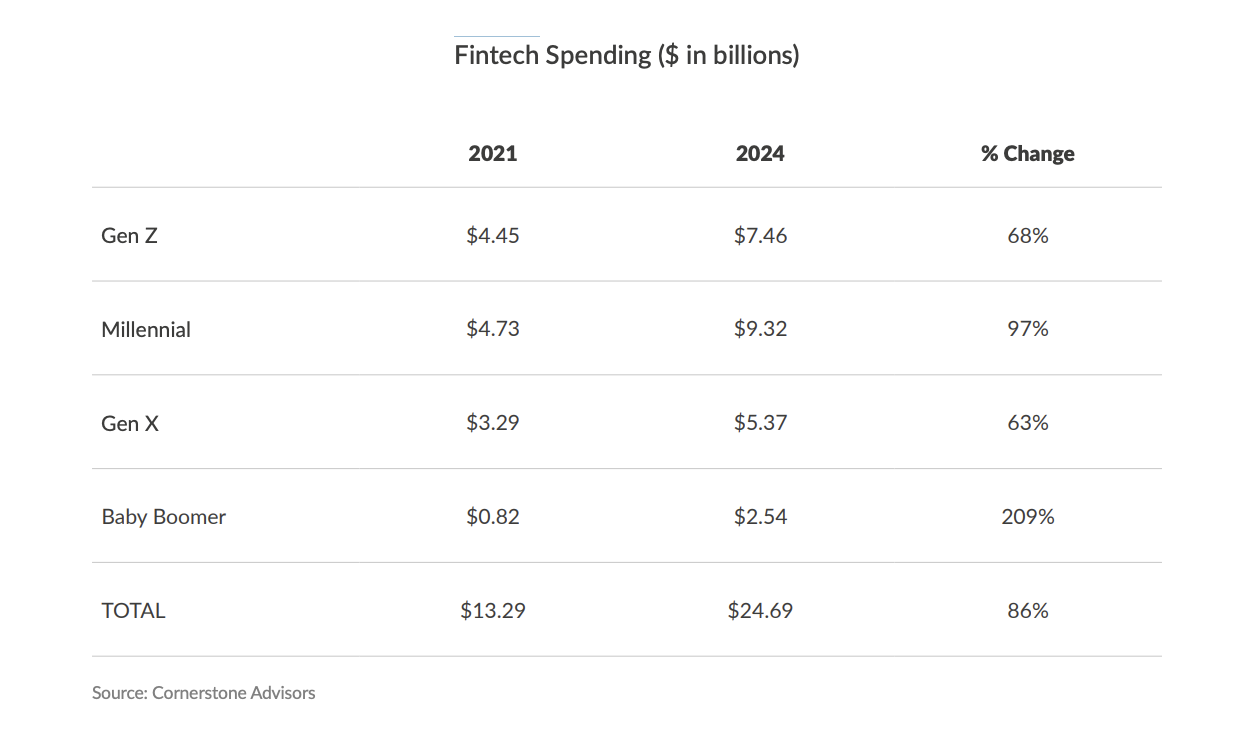

Cornerstone Advisorsin tuore raportti korostaa merkittävää nousua fintech-kulutuksessa kaikissa sukupolvissa. Vuosina 2021–2024 fintech-kulutus Gen Z:n, Millenniaalien, Gen X:n ja Baby Boomersin keskuudessa kasvoi yhteensä 86 %, 13,29 miljardista dollarista 24,69 miljardiin dollariin.

Jotkut pankit ovat jo tehneet merkittäviä edistysaskeleita valmistautuakseen odotettuun vähittäiskaupan tukemien stablecoinien laajaan käyttöönottoon. Esimerkiksi JPMorgan Chase on valmistautunut tähän muutokseen jo vuosia.

“Pankit kuten JPMorgan eivät vain puolusta talletuksia, vaan hyödyntävät luotettua infrastruktuuria luodakseen nopeita, turvallisia digitaalisia dollareita, jotka avaavat uusia tulovirtoja ja syventävät asiakashyötyjä,” Huang totesi.

JPM Coinin lanseerauksesta vuonna 2019 alkaen JPMorgan oli edelläkävijä pankin liikkeelle laskeman digitaalisen valuutan konseptissa tukkumaksuja varten, hyödyntäen yksityistä lohkoketjuteknologiaa Kinexys-yksikössään tehokkuuden parantamiseksi ja pankkien välisten selvitysten nopeuttamiseksi.

GENIUS Actin hyväksymisen jälkeen se on nyt ilmoittanut viimeisimmästä strategisesta askeleestaan: JPMorgan Deposit Tokenin (JPMD) esittely, joka pilotoidaan Coinbasen julkisessa Base-lohkoketjussa.

Tämä liike on erityisen merkittävä, sillä JPMD on täysin vakuutettu ja erityisesti korkoa tuottava digitaalinen esitys pankkitalletuksista.

Tämä on suora vastakohta GENIUS Actin kiellolle, joka estää ei-pankkien maksustablecoineja maksamasta korkoa haltijoille, mikä kriitikoiden mukaan on myönnytys vakiintuneille pankeille.

JPMD:n kyky tarjota tuottoa on linjassa uuden sääntelyselkeyden kanssa. Se tarjoaa institutionaalisille asiakkaille sääntöjen mukaisen ja erittäin integroidun vaihtoehdon perinteisille stablecoineille ketjun sisäisiin selvityksiin ja rajat ylittäviin B2B-siirtoihin.

Se osoittaa myös selvästi, kuinka pankki voi hyödyntää olemassa olevia vahvuuksiaan säilyttääkseen strategisen etunsa tätä uutta kilpailua vastaan.

FDIC-vakuutuksen kriittinen rooli

Nykyisen infrastruktuurinsa, resurssiensa ja ainutlaatuisten sääntelysuojelujensa ansiosta pankeilla on vahva perusta sopeutua muutoksiin rahoitusalalla.

“Perinteisten pankkien on rakennettava siltoja perinteisen ja digitaalisen välillä—ottaen käyttöön talletustokeneita, lisäten lohkoketjun tukemia etuja ja yhdistäen turvallisuuden saumattomaan mukavuuteen. Likviditeetin lukitsemiseksi pankkien on yhdistettävä innovaatio vakuutukseen,” Huang kertoi BeInCryptolle.

Tämä mahdollisuus on erityisen kriittinen, kun otetaan huomioon kuluttajansuojan erot perinteisten pankkien ja stablecoinien liikkeeseenlaskijoiden välillä, jotka eivät ole pankkeja. Perinteiset pankit tarjoavat Federal Deposit Insurance Corporationin (FDIC) suojan, joka vakuuttaa talletukset 250 000 dollariin asti tallettajaa kohden. Tämä Yhdysvaltain hallituksen tukema vakuutus on vahvin takuu, joka on saatavilla rahoitusmaailmassa.

FDIC-vakuutus ei koske stablecoinien liikkeeseenlaskijoita pankkialan ulkopuolella. Vaikka GENIUS Act pyrkii varmistamaan vankat varannot ja tarkastukset stablecoineille, liikkeeseenlaskijaan kohdistuva “juoksu” voisi silti johtaa toiminnallisiin ongelmiin, likviditeettiongelmiin tai jopa stablecoinin 1 dollarin kiinnityksen menettämiseen. Tällaisissa tapauksissa palautuminen riippuu liikkeeseenlaskijan maksukyvystä ja toiminnallisesta eheydestä.

Sen sijaan, jos FDIC-vakuutettu pankki epäonnistuu, vakuutetut talletukset pysyvät turvassa. FDIC puuttuu asiaan varmistaakseen, että pääomat eivät katoa, mikä on talletusvakuutuksen ydin: suojella kuluttajia pankkien epäonnistumisilta.

“Ilman talletusvakuutusta kuluttajat kohtaavat turvallisuusriskejä ja likviditeetin heikkenemistä, ilman selvää läpinäkyvyyttä todellisista varannoista. Suurten lunastusten aikana stablecoinit saattavat kamppailla pysyäkseen vakaina paineen alla,” Huang lisäsi.

Hyödyntämällä tätä merkittävää etua pankit voivat säilyttää vahvan vetovoiman kuluttajiin, jotka arvostavat taattuja talletuksia.

Rahoituksen tulevaisuus: hybridi järjestelmä

Stablecoinien, erityisesti suurten vähittäiskauppiaiden tai ei-pankkien liikkeeseenlaskemien, nousu merkitsee merkittävää muutosta rahoitusalalla. Tämä kehitys voi vaikuttaa perinteisen pankkimallin tulevaisuuteen ja muuttaa perinteisiä pääomavirtoja.

Jokaisella toimijalla on omat ainutlaatuiset etunsa, mikä tekee maisemasta entistä kilpailullisemman. Vaikka lopputulos on todennäköisesti hybridi rahoitusjärjestelmä, sekä ei-pankki- että pankkitoimijat joutuvat ansaitsemaan paikkansa tai menettämään asemansa hitaasti.

Lopulliset voittajat ovat ne, jotka parhaiten yhdistävät teknologisen innovaation luottamukseen, turvallisuuteen ja sääntelyn noudattamiseen.

Vastuuvapauslauseke

Kaikki verkkosivustollamme olevat tiedot julkaistaan vilpittömässä mielessä ja ainoastaan yleiseen tiedottamiseen. Lukijan on toimittava verkkosivustomme tietojen perusteella täysin omalla vastuullaan.