SUI ja Solana ovat äskettäin nousseet otsikoihin merkittävän muutoksen myötä institutionaalisessa kiinnostuksessa. Viime viikkoina SUI on saanut merkittävää vetovoimaa, ohittaen Solanan ja nousten yhdeksi suurimmista omaisuuseristä institutionaalisille sijoituksille.

Nyt herää kysymys: Onko tämä väliaikainen suuntaus, vai siirtyvätkö instituutiot todella keskittymään SUI:hin seuraavana suurena kilpailijana lohkoketjualueella?

Sui ohittaa Solanan

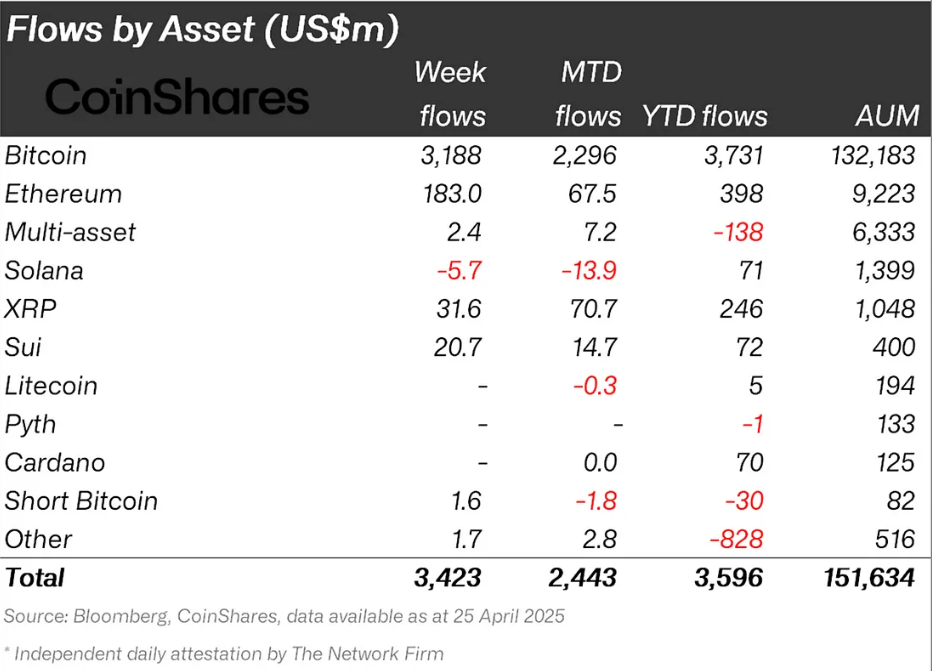

Huhtikuu osoittautui ratkaisevaksi käännekohdaksi SUI:lle, kun se ohitti Solanan institutionaalisten sijoitusten osalta. SUI houkutteli 14,7 miljoonan dollarin sijoitukset. Samaan aikaan Solana koki 13,9 miljoonan dollarin ulosvirtauksen samana ajanjaksona.

Myös vuoden alusta lähtien SUI tarjoaa kovaa kilpailua Solanalle, sijoitusten ollessa 72 miljoonaa dollaria. Tämä muutos sijoittajien tunnelmassa voi viitata laajempaan muutokseen markkinoilla, mikä osoittaa, että instituutiot suosivat SUI:ta sen vakiintuneen vastapuolen sijaan.

Suuntaus on erityisen mielenkiintoinen, kun otetaan huomioon molempien omaisuuserien suorituskyky. Vaikka Solanaa on pitkään pidetty vahvana toimijana lohkoketjualueella, SUI:n viimeaikainen nousu viittaa siihen, että sijoittajat saattavat hajauttaa johtavien alustojen kesken.

Juan Pellicer, IntoTheBlockin vanhempi tutkimusanalyytikko, jakoi samankaltaisia näkemyksiä BeInCryptolle koskien SUI:ta.

“Instituutiot hajauttavat sen sijaan, että korvaisivat Solanan SUI:lla. Osa pääomasta on siirtynyt, ja viitteitä on siitä, että 60% Solanan ulosvirtauksista on siirtynyt SUI:hin, houkuteltuna sen kasvupotentiaalista ja uudemmasta teknologiasta. Kuitenkin Solanan 73 miljardin dollarin markkina-arvo, vakiintunut ekosysteemi ja vahva ETF-tunnelma pitävät sen keskeisenä osana, täydentäen SUI:n roolia hajautetuissa institutionaalisissa salkuissa,” Pellicer kertoi BeInCryptolle.

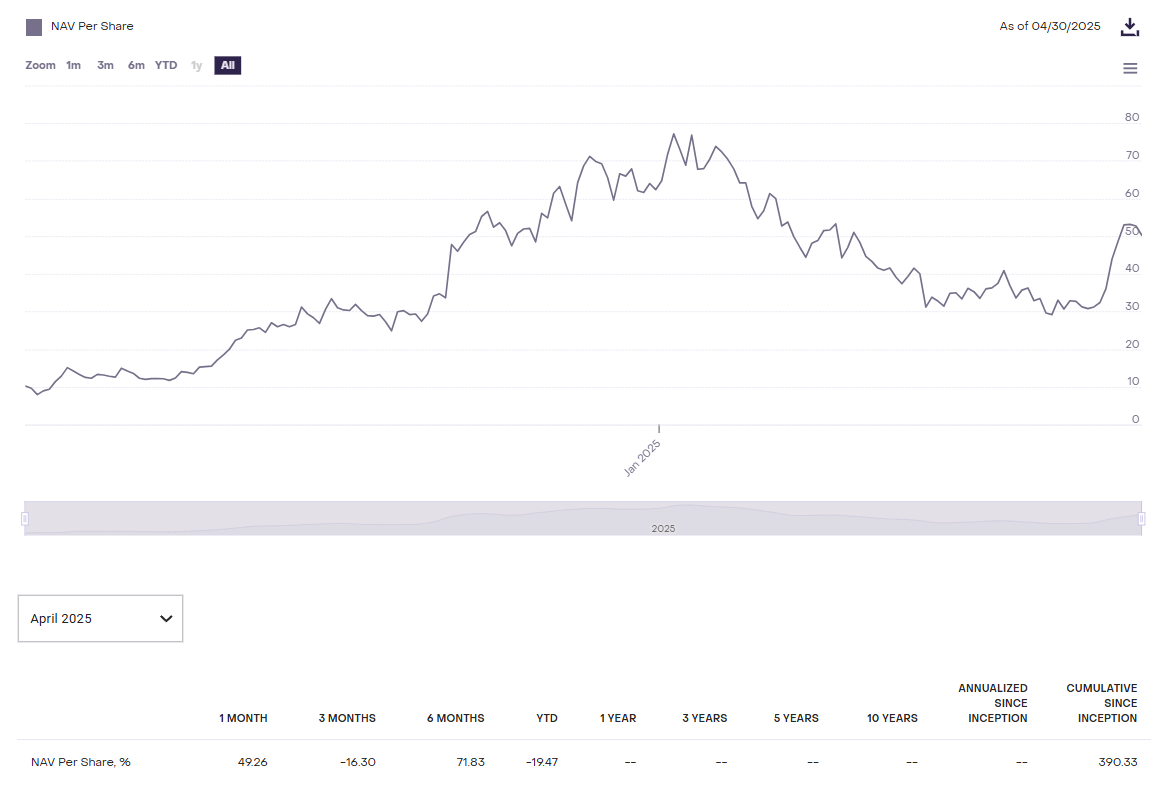

Molempien omaisuuserien makrotunnelma on myös huomionarvoinen, erityisesti verrattaessa Grayscale Trusteja SUI:lle (SUIFUND) ja Solanalle (GSOL). Viimeisen kuuden kuukauden aikana Grayscalen SUI Trustin nettovarallisuuden arvo (NAV) kasvoi positiivisesti 71,8%, kun taas Solanan NAV pysyi ennallaan.

Tämä selkeä ero suorituskyvyssä korostaa näiden tokenien erilaista kysyntää ja niiden vaikutusta niihin liittyviin sijoitusvälineisiin.

Lisäksi CBOE on äskettäin hakenut SEC:n hyväksyntää Canary Capitalin SUI ETF:lle. Pellicer uskoo kuitenkin, että tämä ei tapahdu lähiaikoina.

“SUI ETF:n hyväksyminen on epätodennäköisempää ennen Solana ETF:ää. Solanan kesäkuun 2024 hakemukset, 73 miljardin dollarin markkina-arvo ja suurten yritysten, kuten Fidelityn, tuki asettavat sen etusijalle vuoden 2025 puolivälin päätöksissä. SUI:n maaliskuun 2025 hakemus ja pienempi markkina-asema kohtaavat viivästyksiä sen uudemman aseman ja menneiden syytösten vuoksi, vaikka pro-krypto SEC saattaa mahdollistaa hyväksynnän odotettua aikaisemmin.”

SUI vs. Solana hinnan suorituskyky

Sekä SUI että Solana ovat kokeneet hinnan laskua vuoden alusta lähtien, SUI:n laskiessa 14% ja Solanan 19%. Huhtikuu merkitsi kuitenkin merkittävää muutosta molemmille tokeneille, SUI:n noustessa 56,6% ja kaupankäynnin ollessa 3,54 dollaria, kun taas Solana kirjasi vaatimattomamman 21% hintarallin, ollen 151 dollaria.

Huhtikuun kasvusta huolimatta on tärkeää huomata ero markkina-arvossa näiden kahden välillä. Solanan 11 miljardin dollarin markkina-arvon kasvu huhtikuussa vastasi koko SUI:n markkina-arvoa. Tämä ero markkina-arvon kasvussa osoittaa, että vaikka SUI:n hintaralli on vaikuttava, Solanan suurempi markkina-arvo antaa sille vakiintuneemman aseman markkinoilla.

Kuitenkin SUI:n vahva suorituskyky huhtikuussa korostaa alkuperäistä kiinnostuksen muutosta, jota ohjaa sen skaalautuvampi ketju ja kasvavat kumppanuudet. Tämä suuntaus voi jatkua, mikä edistää SUI:n kasvua toisella ja kolmannella neljänneksellä, kun se rakentaa tunnelmaansa. SUI on kuitenkin vielä kaukana Solanan ohittamisesta institutionaalisena suosikkina.

Vastuuvapauslauseke

Kaikki verkkosivustollamme olevat tiedot julkaistaan vilpittömässä mielessä ja ainoastaan yleiseen tiedottamiseen. Lukijan on toimittava verkkosivustomme tietojen perusteella täysin omalla vastuullaan.